Содержимое статьи:

Займы от МФО приходят на помощь в сложную

минуту, ими активно пользуются

практически все слои населения. Но бывают

ситуации, когда даже самый ответственный

заемщик не может прямо сейчас вернуть

полученный микрозайм. Сегодня подробно

расскажем, какие последствия его ждут с

финансовой точки зрения, со стороны

законодательства, чего нужно ждать от

приставов и коллекторов.

Что будет, если не платить микрозайм в 2023 году?

Займы от МФО приходят на помощь в сложную минуту, ими активно пользуются практически все слои населения. Но бывают ситуации, когда даже самый ответственный заемщик не может прямо сейчас вернуть полученный микрозайм. Сегодня подробно расскажем, какие последствия его ждут с финансовой точки зрения, со стороны законодательства, чего нужно ждать от приставов и коллекторов.

Займы от МФО приходят на помощь в сложную минуту, ими активно пользуются практически все слои населения. Но бывают ситуации, когда даже самый ответственный заемщик не может прямо сейчас вернуть полученный микрозайм. Сегодня подробно расскажем, какие последствия его ждут с финансовой точки зрения, со стороны законодательства, чего нужно ждать от приставов и коллекторов.

В сети часто пугают должников. Кто-то обещает им обвинение в мошенничестве или злостном уклонении от уплаты долга, другие призывают готовиться к неконтролируемому росту задолженности, третьи указывают на возможные проблемы при будущем трудоустройстве и т. д.

Содержание:

- Может ли размер долга по микрозайму сильно вырасти из-за неуплаты?

- Может ли должник понести ответственность по закону из-за неуплаты?

- Будут ли у должника проблемы с трудоустройством?

- Могут ли за маленький долг забрать ценное имущество?

- Как проходит процедура взыскания долга?

- Что делать должнику, который попал в сложную ситуацию?

Часть из этих мифов совсем не имеют под собой никаких оснований, какие-то сообщения несут в себе зерно истины, но при соблюдении ряда важных условий. Давайте разбираться с каждым пунктом в отдельности.

Может ли размер долга по микрозайму сильно вырасти из-за неуплаты?

Многие граждане боятся, что в случае проблем с оплатой микрозайма их задолженность начнет бесконечно увеличиваться за счет процентов, штрафных санкций, пени и т. д. Корни такого страха уходят в годы становления микрофинансового рынка, когда правила игры только формировались.

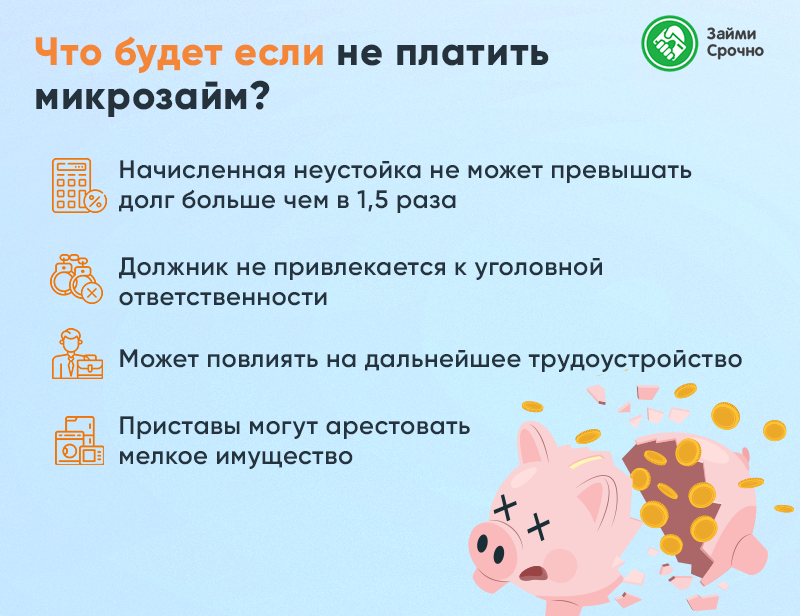

Сегодня закон четко регулирует эти вопросы. Например, по состоянию на начало 2023 года, действует ограничение предельной задолженности по микрозайму. Если гражданин взял в долг онлайн займ на 10 тыс. рублей, то размер всех начисленных процентов по займу, штрафных санкций, неустоек, иных платежей не должен превышать сам долг более чем в 1,5 раза.

Таким образом, при займе на 10 тыс. рублей, максимум, что могут начислить кредиторы безответственному должнику это еще 15 тыс. рублей сверху. То есть гражданину в самом худшем случае нужно будет вернуть займ в 10 тыс. рублей и все начисленные платежи на 15 тыс. рублей. После того, как начисления на долг достигли установленной законом планки кредиторы обязаны остановить и зафиксировать сумму долга.

Интересно, что в конце 2022 года был принят закон, который вступает в силу летом 2023 года. Согласно нововведениям предельная задолженность по микрозайму будет ограничена планкой в 130%. То есть при займе в 10 тыс. рублей кредиторы сверху смогут добавить лишь 13 тыс. рублей. И то эта сумма возможна только при длительной просрочке по займу. Если мы говорим о добросовестных заемщиках, то там размер долга не выходит за рамки тех сумм, о которых шла речь при получении микрозайма.

Может ли должник понести ответственность по закону из-за неуплаты?

Раньше коллекторы и взыскатели, пытаясь добиться возврата долга, часто упоминали о статьях законодательства, по которым можно обвинить должника в мошенничестве или злостном уклонении от уплаты долга. Подробнее о правах коллекторов читайте в нашей статье "Коллекторы — 2023. Что могут, что запрещено?"

Надо сказать, что такие статьи в УК РФ действительно есть. Это 159.1 и 177 статьи. Но применить их в отношении должников МФО практически невозможно.

Начнем с мошенничества. Здесь подразумевается, что заемщик намеренно похитил средства банка или МФО, предоставив кредитору заведомо ложные сведения. То есть речь идет о настоящих мошенниках, которые обманули кредитора. Они приписали себе работу в уважаемой компании, подделали справку о доходах и т. д. Получив деньги, аферисты скрылись в неизвестном направлении. По долгу ни одного платежа от них не поступало.

К обычному должнику, который попал в сложную ситуацию, но при этом не отказывается платить по микрозайму, такое обвинение вряд ли можно применить.

Что касается злостного уклонения от уплаты кредитного долга, то должников МФО оно вообще не касается. Дело в том, что здесь учитывается только крупный размер деяния, а именно сумма более 2,25 млн рублей. Найти должника МФО с таким размером долга будет сложно, поскольку популярный размер займа до зарплаты составляет всего 30 тыс. рублей.

Будут ли у должника проблемы с трудоустройством?

Если не платить долг по микрозайму, то информация об этом включается в кредитную историю, что создает для гражданина существенные проблемы. Как минимум, до полного погашения просроченной задолженности он не сможет взять новые микрозаймы на карту в МФО.

Но есть еще один неприятный момент. Сегодня некоторые работодатели начали проверять кредитные истории граждан, перед тем, как взять их на работу. Доступ к базам БКИ работодатели получили в 2014 году. Согласно данным опроса от Superjob, в 2021 году уже 18% компаний запрашивали кредитные истории соискателей, претендующих на любые позиции в организации. Еще 3% компаний делают выборочные проверки в зависимости от позиции. Способы улучшения истории можно найти в материале "Исправление кредитной истории — 2023. Что поможет заемщику?"

Как показывает практика, с проверками кредитной истории чаще сталкиваются граждане, которые будут работать с финансами, денежными средствами. Например, это могут быть кассиры, бухгалтеры, курьеры, управляющие и т. д. Если работодатель увидит в кредитной истории долг с большой просрочкой, то может расценить это как негативный сигнал. Во-первых, у такого работника явно есть проблемы с дисциплиной, во-вторых, он постоянно будет отвлекаться на решение долговых проблем с коллекторами и приставами, что вредит делу и бизнесу. Подробнее на эту тему можно прочитать в материале "Проверка СБ при приеме на работу. На что смотрят?"

Могут ли за маленький долг забрать ценное имущество?

Еще один из страхов должников касается опасений потерять свое имущество из-за небольшого долга. Например, взял гражданин микрозайм на 30 тыс. рублей, а потом из-за потери работы не смог его вовремя выплатить. И вот теперь он боится за свой автомобиль стоимостью в 1 млн рублей. Как бы не забрали его для продажи с торгов за долги по микрозайму. Кстати, читайте о продаже арестованого имущества в материале "Торги приставов. Где продается имущество должников?"

На самом деле такого не случится. Приставы должны руководствоваться соразмерностью долга и взыскиваемого имущества. Соответственно, при долге в 30 тыс. рублей пускать с молотка дорогой автомобиль, квартиру или земельный участок нельзя. А вот арестовать и продать смартфон должника для уплаты задолженности можно. Подробнее на эту тему читайте в материале "Приставы — 2023. Арест средств на карте, все нюансы"

Как проходит процедура взыскания долга?

Если гражданин попал в сложную ситуацию и не смог платить по микрозайму, то сначала ему приходит на телефон или электронную почту напоминание о необходимости оплаты. Бывает, что граждане просто забывают про день выплаты по займу.

Если в ближайшие 2-3 дня деньги так и не поступили, то с должником связываются представители отдела по работе с просроченной задолженностью. Они пытаются выяснить причины неплатежей, предлагают возможные пути решения проблем.

Ранее в рамках следующего этапа работы с должником к вопросу привлекались коллекторы. Но сегодня многие МФО предпочитают пропустить это звено и идут сразу в суд. На такое поведение повлиял закон о коллекторах. Он серьезно ограничил возможности взыскателей. Например, они могут звонить должнику не чаще 2 раз в неделю. Личные встречи разрешены на чаще 1 раза в неделю. При этом у должника остается право совсем отказаться от взаимодействия с коллекторами, оставив им только возможность писать письма обычной почтой.

Поэтому многие МФО решают не тратить время на бесплодные попытки, а готовят документы в суд. Здесь они быстро получают решение в свою пользу, поскольку факт выдачи денег подтвержден документально, а возврата заемных средств до сих пор не последовало.

Судебное решение позволяет привлечь к работе над возвратом долга приставов. Они могут закрыть выезд за границу должнику, могут проверить его банковские счета, наложить арест на имущество. Как отмечалось выше, приставы не могут направить на продажу дорогой актив из-за маленького долга, но у них есть право наложить запрет на регистрационные действия. Это значит, что должник остается собственником автомобиля, но до погашения долга не сможет продать машину, подарить ее, обменять и т. д.

Если приставы проверили должника и не нашли у него ничего ценного, поскольку гражданин нигде не работает, ничем ценным не владеет и живет в единственной квартире, то они могут составить акт о невозможности взыскания. Данный документ направляется кредитору. На основании документа МФО может признать долг безнадежным и списать его. Подробнее об основания закрытия дела против должника мы писали в статье "Что означает для должника ст.46 закона о приставах?"

Что делать должнику, который попал в сложную ситуацию?

Никто не застрахован от форс-мажорных обстоятельств. Это внезапная потеря работы, сокращение зарплаты, появление иждивенцев, болезнь и многое другое. Несмотря на трудности, нельзя закрываться от кредиторов и просто плыть по течению, рассчитывая на чудесное избавление от проблем.

Чаще всего кредиторы предлагают гражданину продление срока займа. Условия этих программ могут отличаться. Так, некоторые МФО предлагают подключить услугу за небольшую плату, другие согласны перенести срок оплаты по займу при условии выплаты набежавших процентов. В любом случае гражданин может получить небольшую передышку, чтобы использовать ее для восстановления своих финансовых сил. В дальнейшем он сможет вернуться к долговому вопросу и навсегда закрыть его.

Напомним, на нашем портале представлен рейтинг МФО. С помощью спецфильтров можно подобрать себе компанию, которая выдаст даже займ с плохой кредитной историей.

- 79258 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

24.01.2023Приставы — 2023. Арест средств на карте, все нюансы

Приставы в рамках исполнительного производства могут арестовать карту должника, что часто...

-

17.11.2021Могут ли списать пособие по безработице за долги?

Отсутствие платежей по кредитам и займам рано или поздно приведет к тому, что кредитор подаст в...

-

06.02.2024Коллекторы — 2024. Все права и обязанности по закону

В 2024 году закон, который регулирует деятельность коллекторов, немного изменился. В нашем...

Последние статьи

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

-

24.04.2024НАФИ оценили степень знаний россиян в сфере цифровых финансов

По оценке НАФИ, 92% граждан нашей страны относятся к людям с высоким или средним уровнем знаний...

-

23.04.202477% россиян выступили против полного отказа от наличных денег

По данным опроса SuperJob, 77% граждан нашей страны не хотели бы полного вывода наличных средств...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Max.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)

Финмолл (Finmoll)

Женя

Оформлял долгосрок, был созвон с менеджером по видео, нужно быть дома по месту прописки, просили пок...

читать полностьюСвои люди

Дмитрий Ш

Брал тут несколько раз, и первоначально приходится брать какие-то небольшие суммы, чтобы лимит выр...

читать полностьюEzaem (Езаем)

Валерия101

Я уже несколько раз обращалась в Ezaem и всегда получала хороший сервис. Нравится, что займы выдаютс...

читать полностью