Содержимое статьи:

По состоянию на середину сентября 2019 года

число действующих микрофинансовых

организаций в реестре ЦБ находилось

вблизи уровня 1900 компаний. За текущий год

реестр покинули свыше 450 компаний. Их

место заняли 330 новых компаний, информация

о которых была внесена госреестр.

Исследование рынка МФО – 2019

По состоянию на середину сентября 2019 года число действующих микрофинансовых организаций в реестре ЦБ находилось вблизи уровня 1900 компаний. За текущий год реестр покинули свыше 450 компаний. Их место заняли 330 новых компаний, информация о которых была внесена госреестр.

Текущий год запомнится многим участникам микрофинансового рынка своими ограничениями. В конце января стали действовать правила, по которым предельный размер долга по займу не мог превышать 2,5 сумм. С 1 июля 2019 года планку понизили до 2 сумм займа. С начала 2020 года долг заемщиков, оформляющих ссуды сроком до 1 года, при любых обстоятельствах не будет превышать 1,5 сумм займа.

Помимо этого, ограничения затронули и максимальную процентную ставку по займам. Если в минувшем году ставка по займам до зарплаты доходила до 2,2% в день, то в этом году ее сначала снизили до 1,5% в день, а затем и до 1% в день.

Центробанк, оценивая влияние введенных ограничений на рынок, отметил, что за 6 месяцев текущего года доходы компаний, которые специализируются на выдаче быстрых займов до зарплаты, просели на 7%.

Регулятор отметил, что те компании, что давно и успешно работают на рынке, сегодня постепенно разворачивают свой бизнес от займов до зарплаты в сторону среднесрочных продуктов. Те компании, что продолжают трудиться в сегменте микрозаймов до зарплаты, все активнее осуществляют переход на онлайн-способы выдачи заемных средств. По мнению регулятора, этот факт можно назвать позитивным событием, поскольку одновременно сокращается количество оффлайн-точек, расположенных в местах массового скопления людей. Таким образом, у граждан возникает меньше соблазнов оформить микрозайм в спешке, без острой необходимости.

Важным событием для микрофинансового рынка станет необходимость расчета показателя долговой нагрузки заемщиков с 1 октября 2019 года. Делать это нужно будет в случае, если гражданин запросит займ на сумму более 10 тыс. рублей.

Если после всех расчетов участник рынка решит выдать еще один займ закредитованному клиенту, у которого показатель превышает 50%, то компании придется нести дополнительную нагрузку на капитал в размере 50% от суммы займа. Со следующего года показатель вырастет до 65% от суммы займа.

У МФО появится дополнительный повод для того, чтобы отказать клиенту в выдаче заемных средств. Между тем, вступившие в силу ограничения уже привели к тому, что взять займ в МФО стало сложнее. По оценкам экспертов, в первом полугодии уровень отказов по микрозаймам приблизился к 70%. Это на 8-10 процентных пунктов выше, чем за такой же период минувшего года.

1. МФО-лидеры по размеру выручки – 2019

2. Самые посещаемые сайты МФО – 2019

3. Ключевые источника трафика МФО – 2019

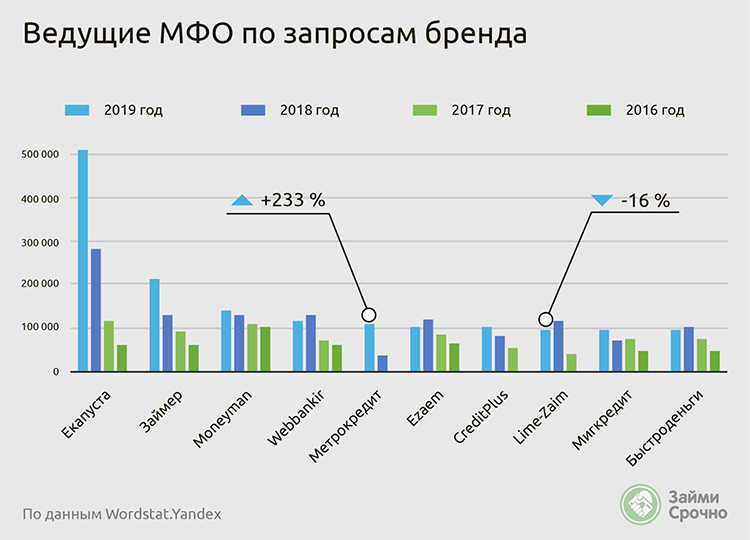

4. Ведущие МФО по запросам бренда – 2019

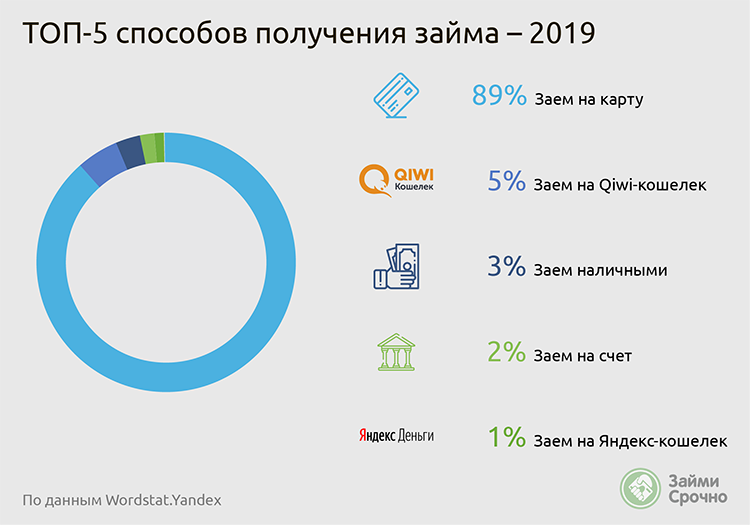

5. ТОП-5 способов получения займа – 2019

6. Выгодные ставки МФО – 2019

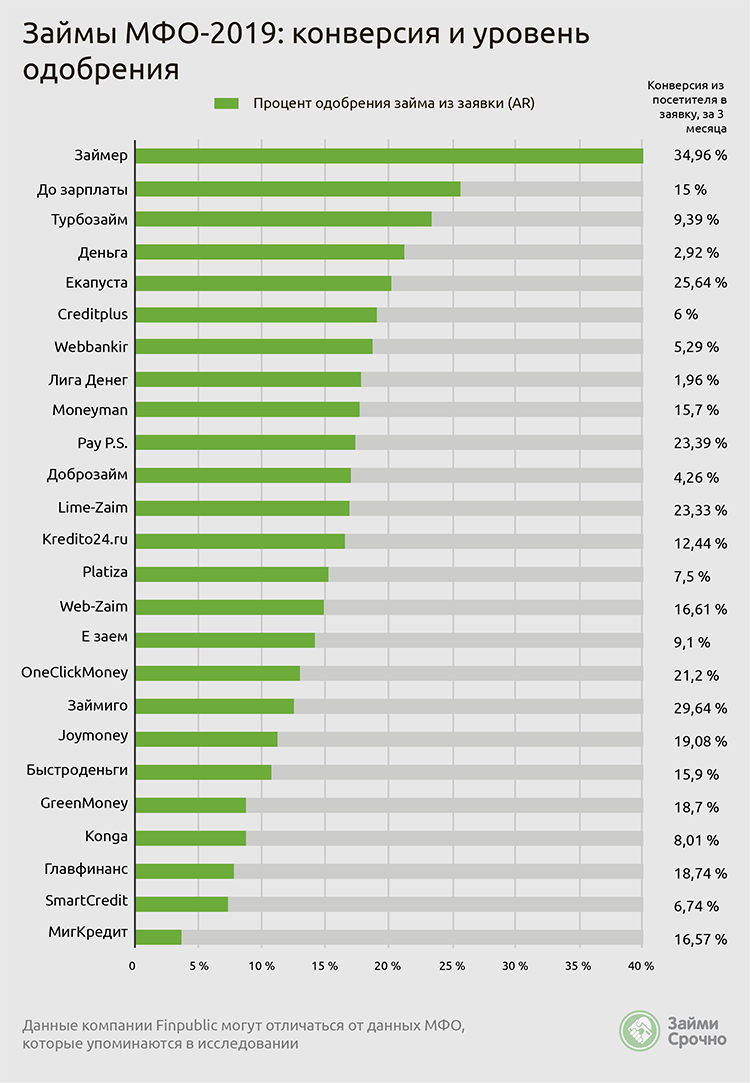

7. Займы МФО-2019: конверсия и уровень одобрения

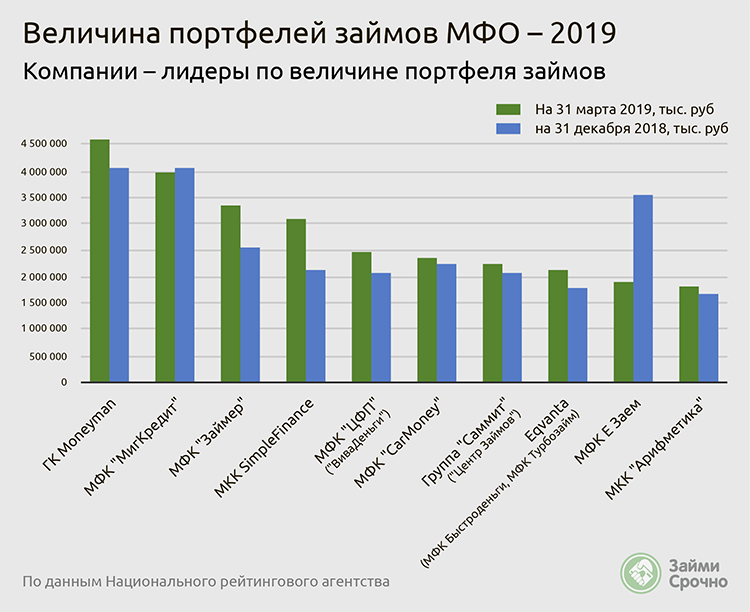

8. Величина портфелей займов МФО – 2019

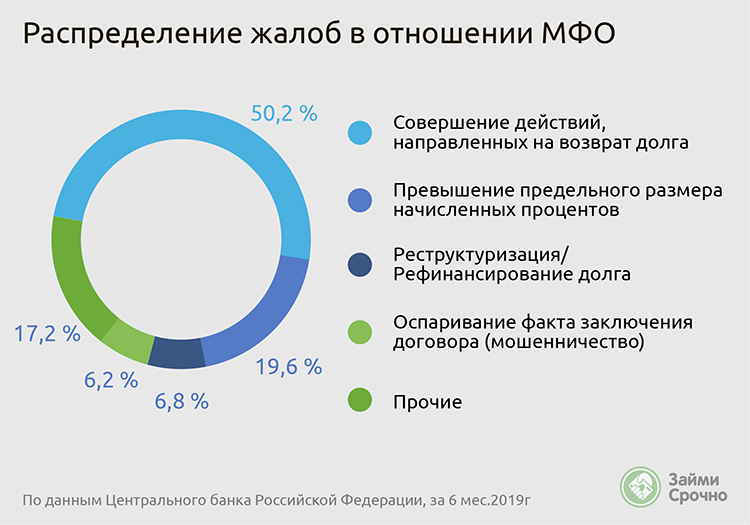

9. Жалобы россиян на банки и МФО – 2019

Об исследовании 2020 года читайте в материале «Исследование рынка МФО – 2020»

Об исследовании 2018 года читайте в материале «Исследование рынка МФО – 2018»

Об исследовании 2017 года читайте в материале «Исследование рынка МФО – 2017»

- 11349 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

13.10.2022Рейтинг МФО по размеру выручки - 2022

Лидером рейтинга МФО по размеру выручки стал сервис онлайн-кредитования Ekapusta. Показатель...

-

13.10.2022Самые посещаемые сайты МФО — 2022

Компания «Займер» возглавила рейтинг самых посещаемых сайтов МФО в августе 2022 года. Заемщики...

-

13.10.2022Жалобы россиян на банки и МФО – 2022

В ЦБ опубликовали статистику по поступающим жалобам населения в отношении финансовых организаций...

Последние статьи

-

26.04.2024Затраты россиян на б\у авто в марте выросли на треть

По данным аналитического агентства “Автостат” и сервиса “Открытие Авто”, в марте текущего года...

-

26.04.2024АКРА прогнозирует расширение шкалы налога на доходы

По мнению специалистов агентства АКРА, в грядущей налоговой реформе могут произойти изменения в...

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

еКапуста (ekapusta)

Andrei

Была просрочка с неделю где то, за это время не жестили, лишь одна смс пришла о том что погасить над...

читать полностьюКэшДрайв (CashDrive)

Олег Дорин

У меня в жизни произошла неприятная ситуация: из-за мошенников потерял почти полтора миллиона. Откла...

читать полностьюСвои люди

jyriy.martyn

Первое время все время одобряют только небольшие суммы. Мне раза три стабильно одобряли все в р...

читать полностьюMax.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)