Содержимое статьи:

Слабые и неэффективные игроки постепенно

уходят с рынка МФО, хотя темпы

замедляются. Сегодня в государственном

реестре содержится информация о 2 тыс.

компаниях. 12 месяцев назад в реестре

находились 2,3 тыс. МФО, а еще за 12 месяцев

до этого – 3,2, тыс.

Исследование рынка МФО – 2018

Слабые и неэффективные игроки постепенно уходят с рынка МФО, хотя темпы замедляются. Сегодня в государственном реестре содержится информация о 2 тыс. компаниях. 12 месяцев назад в реестре находились 2,3 тыс. МФО, а еще за 12 месяцев до этого – 3,2, тыс.

Огромное влияние на развитие рынка оказывают МФК. Это наиболее крупные компании, у которых собственные средства превышают 70 млн рублей. Всего в реестре можно насчитать 54 МФК. Как ранее оценил ЦБ РФ, на эти компании приходится больше половины всей выданной по микрозаймам суммы, а также 48% действующих микрозаемщиков. В этой группе удаления из госреестра хотя и случаются, но довольно редко. Основной удар на себя принимают компании, у которых статус МКК.

При этом рынок стоит на пороге больших перемен, которые легко могут вытряхнуть с рынка еще несколько сотен компаний. В начале этого года стало известно о предложениях регулятора, направленных на защиту прав и интересов простых граждан. Напомним, сегодня предельный уровень задолженности по процентам займа не может быть более трехкратной суммы самого займа. Регулятор предлагает снизить это ограничение до 2,5, а с 1 июля 2019 года прочертить верхнюю границу на уровне двукратной суммы займа. С середины 2020 года может быть введен 1,5-кратный коэффициент.

Но это еще не все. Сегодня ставки по займам до зарплаты не превышают 2,2% в день, что обусловлено требованиями закона о потребительском кредите. В ЦБ подумывают о том, чтобы с середины 2019 года снизить ставку по займам до 1% в день.

Кроме того, на рынке может появиться специальный продукт. Это будет займ на сумму до 10 тыс. рублей на срок до 15 дней. Размер начисленных процентов и штрафов по такой ссуде не должен быть более 3 тыс. рублей.

Регулятор также оценил влияние нововведений на рынок. В частности, при снижении предельного уровня задолженности до 1,5-кратной суммы займа в минус могут уйти 831 компания. Если ставка по займам упадет до 1% в день, то считать убытки будут 619 участников рынка.

Впрочем, перемены принесут и положительный эффект. На рынке останутся здоровые компании, которые будут развивать свои скоринговые модели и очень внимательно подходить к вопросу выбора заемщиков. А клиенты будут защищены от возникновения чрезмерной долговой нагрузки при использовании микрозаймов.

Если предложения будут реализованы, то займы до зарплаты, как продукт, могут уйти с рынка. Компании начнут переходить на потребзаймы, которые будут выдавать на длительный период под низкий процент надежным клиентам с хорошей кредитной историей.

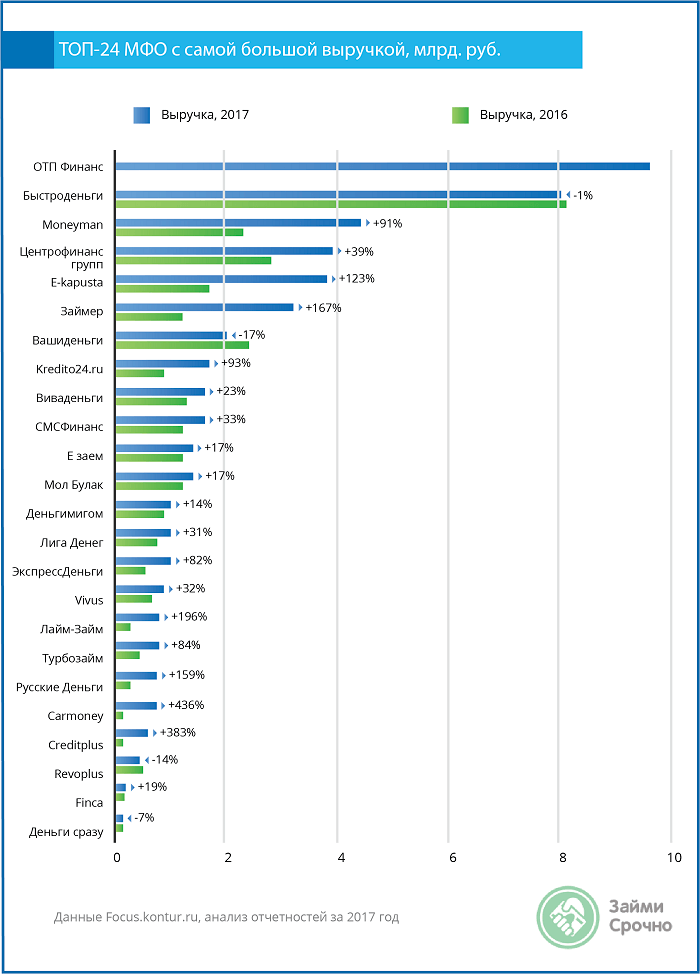

1. МФО-лидеры по размеру выручки – 2018

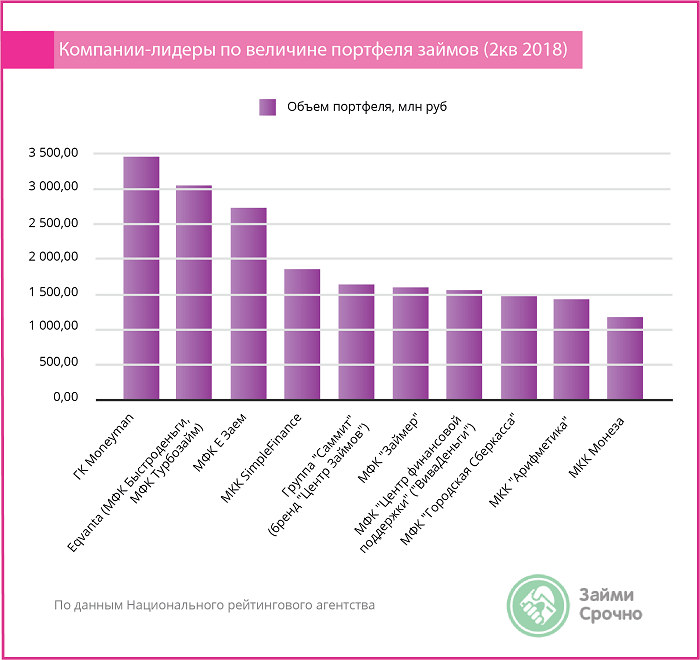

2. Величина портфелей займов МФО, размеры выдачи – 2018

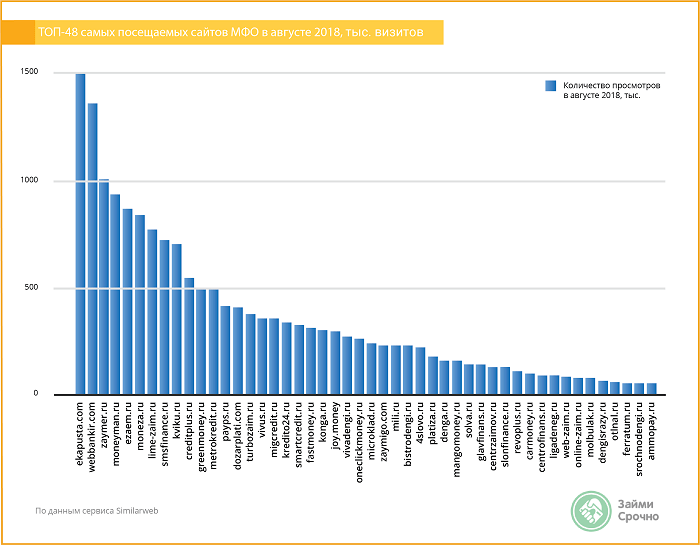

3. ТОП-48 самых посещаемых сайтов МФО – 2018

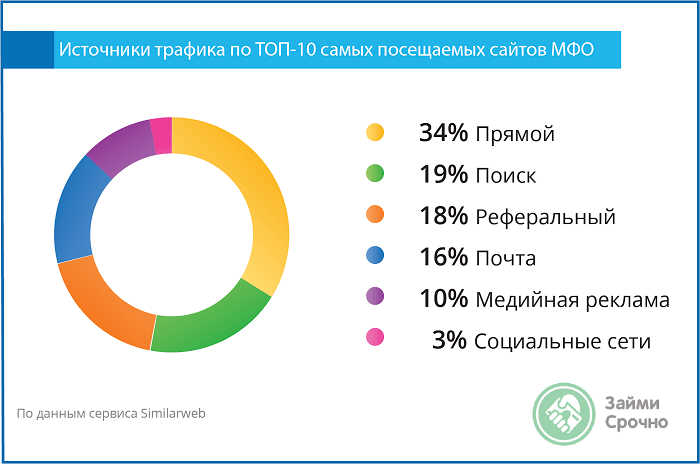

4. Ключевые источники трафика МФО – 2018

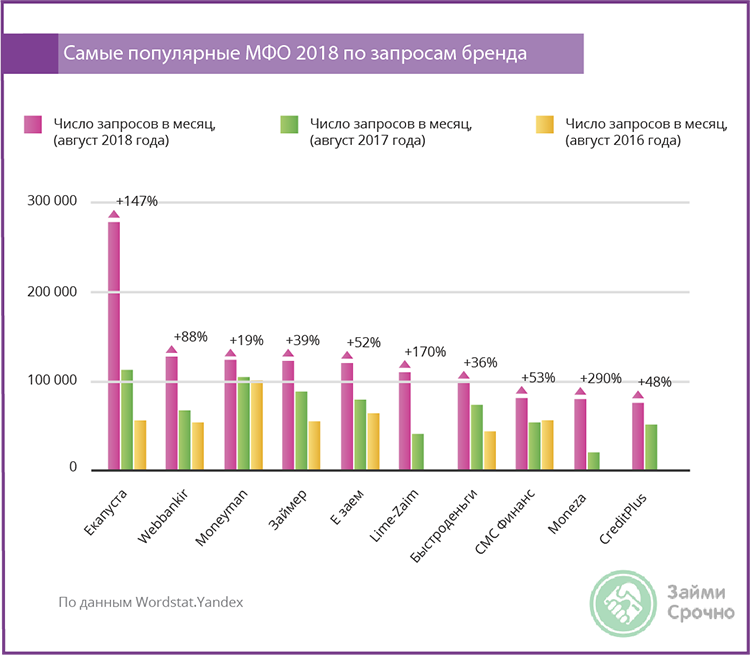

5. Ведущие МФО по запросам бренда – 2018

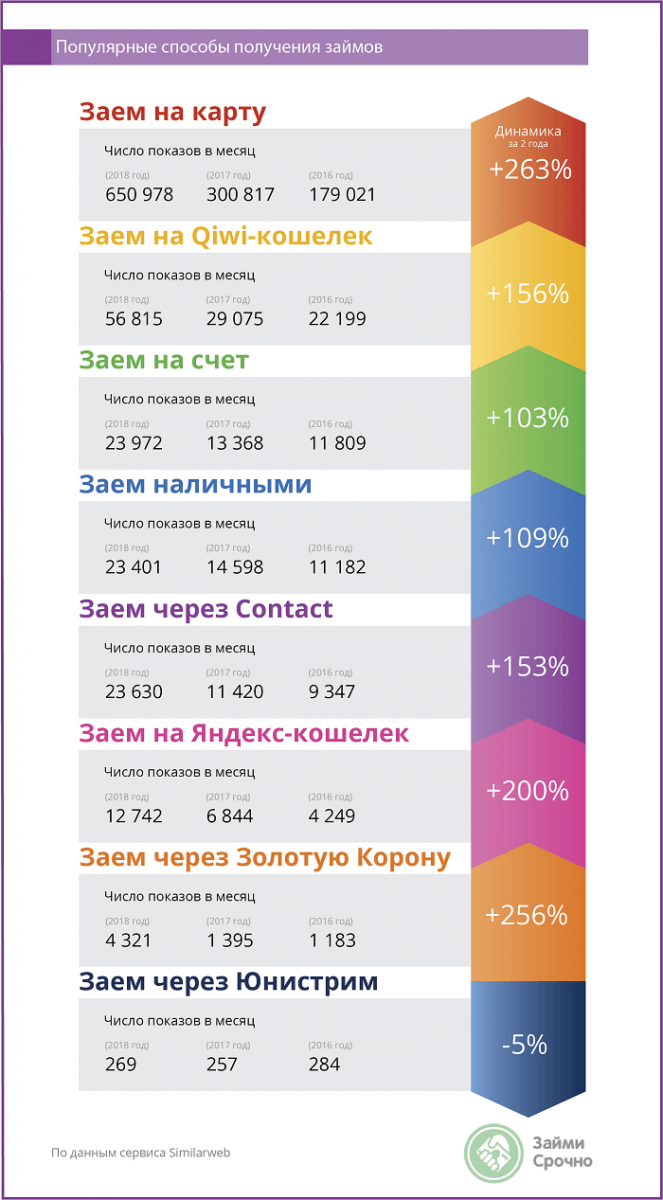

6. ТОП-5 способов получения займа – 2018

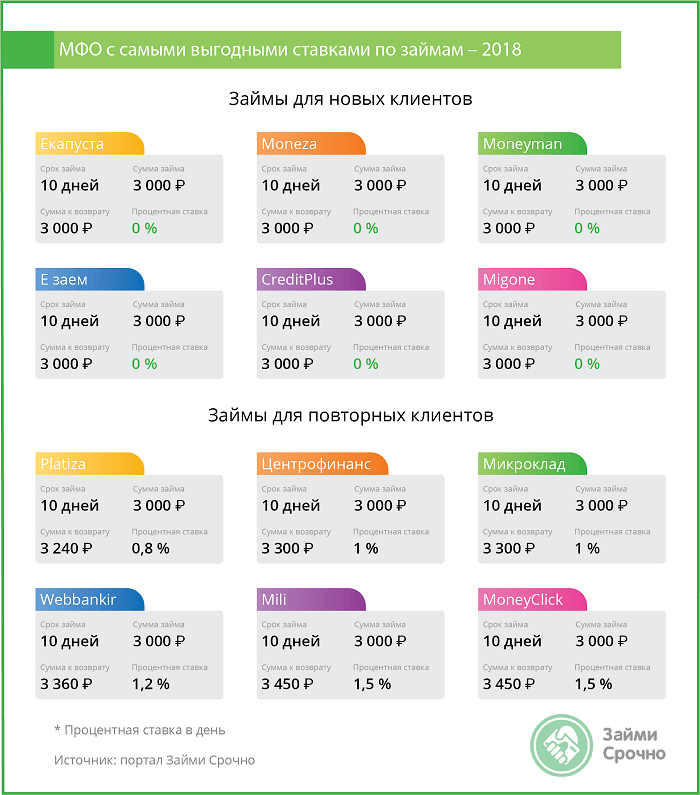

7. Выгодные ставки МФО - 2018

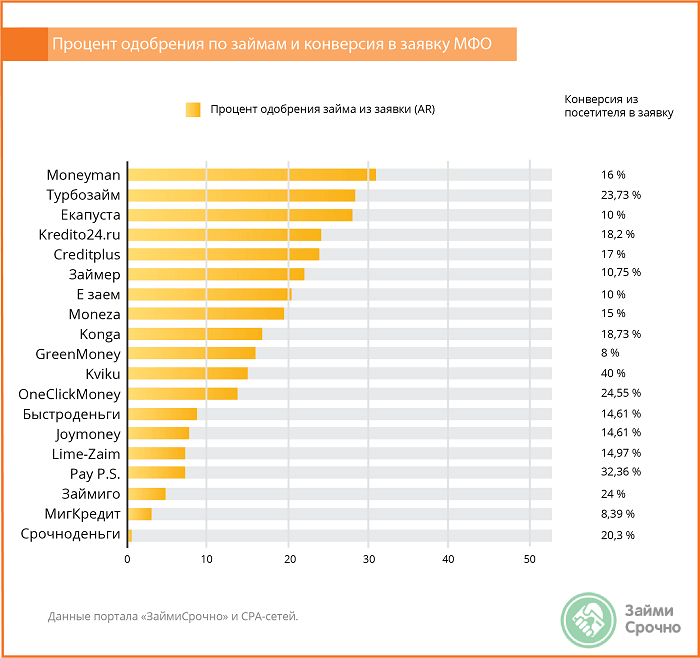

8. Займы МФО-2018: конверсия и уровень одобрения

9. Жалобы россиян на коллекторов и МФО - 2018

Об исследовании 2022 года читайте в материале «Исследование рынка МФО – 2020»

Об исследовании 2019 года читайте в материале «Исследование рынка МФО – 2019»

Об исследовании 2017 года читайте в материале «Исследование рынка МФО – 2017»

- 9587 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

13.10.2022Рейтинг МФО по размеру выручки - 2022

Лидером рейтинга МФО по размеру выручки стал сервис онлайн-кредитования Ekapusta. Показатель...

-

13.10.2022Самые посещаемые сайты МФО — 2022

Компания «Займер» возглавила рейтинг самых посещаемых сайтов МФО в августе 2022 года. Заемщики...

-

30.09.2020Исследование рынка МФО – 2020

В начале сентября 2020 года на российском рынке можно было насчитать чуть менее 1600 действующих...

Последние статьи

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

-

24.04.2024НАФИ оценили степень знаний россиян в сфере цифровых финансов

По оценке НАФИ, 92% граждан нашей страны относятся к людям с высоким или средним уровнем знаний...

-

23.04.202477% россиян выступили против полного отказа от наличных денег

По данным опроса SuperJob, 77% граждан нашей страны не хотели бы полного вывода наличных средств...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Max.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)

Финмолл (Finmoll)

Женя

Оформлял долгосрок, был созвон с менеджером по видео, нужно быть дома по месту прописки, просили пок...

читать полностьюСвои люди

Дмитрий Ш

Брал тут несколько раз, и первоначально приходится брать какие-то небольшие суммы, чтобы лимит выр...

читать полностьюEzaem (Езаем)

Валерия101

Я уже несколько раз обращалась в Ezaem и всегда получала хороший сервис. Нравится, что займы выдаютс...

читать полностью