Содержимое статьи:

Сегодня некоторые граждане стараются

дополнительно к ОСАГО оформить еще и

страховку КАСКО. Учитывая растущие цены

на запчасти и ремонт машин, решение

разделить часть ответственности со

страховой компанией выглядит мудрым. Но

как должен поступать владелец авто, если

он попал в аварию и признан пострадавшей

стороной? По какой страховке ему нужно

обращаться за возмещением? Можно ли

рассчитывать на выплаты сразу по двум

страховкам? Давайте разбираться.

Выплаты при ДТП. Можно ли КАСКО и ОСАГО одновременно?

Сегодня некоторые граждане стараются дополнительно к ОСАГО оформить еще и страховку КАСКО. Учитывая растущие цены на запчасти и ремонт машин, решение разделить часть ответственности со страховой компанией выглядит мудрым. Но как должен поступать владелец авто, если он попал в аварию и признан пострадавшей стороной? По какой страховке ему нужно обращаться за возмещением? Можно ли рассчитывать на выплаты сразу по двум страховкам? Давайте разбираться.

Сегодня некоторые граждане стараются дополнительно к ОСАГО оформить еще и страховку КАСКО. Учитывая растущие цены на запчасти и ремонт машин, решение разделить часть ответственности со страховой компанией выглядит мудрым. Но как должен поступать владелец авто, если он попал в аварию и признан пострадавшей стороной? По какой страховке ему нужно обращаться за возмещением? Можно ли рассчитывать на выплаты сразу по двум страховкам? Давайте разбираться.

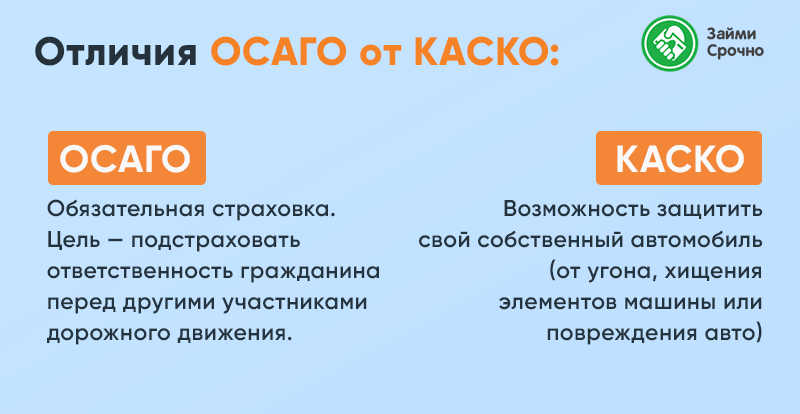

Для начала нужно выяснить отличия ОСАГО от КАСКО, поскольку часто граждане считают их дублирующими друг друга страховками. На самом же деле они решают разные задачи.

ОСАГО — это обязательная страховка. Она должна быть у любого водителя на дороге. При ее отсутствии можно получить штраф. Главная цель ОСАГО — это подстраховать ответственность гражданина перед другими участниками дорожного движения. Например, гражданин превысил скорость и задел другой автомобиль. Он виноват в ДТП. Его страховая компания выплатит компенсацию пострадавшей стороне. Про электронную версию полиса читайте в нашем материале «Электронный полис ОСАГО. Как работает?»

Содержание:

- Почему важно иметь два полиса одновременно?

- Можно ли получить страховую выплату по КАСКО и ОСАГО одновременно?

- Какой выбрать полис для получения страхового возмещения?

- Как сэкономить на стоимости полисов ОСАГО и КАСКО?

КАСКО — это же возможность защитить свой собственный автомобиль. Можно застраховаться от угона транспортного средства, хищения отдельных элементов машины или ущерба, то есть повреждения авто в результате ДТП. КАСКО по стоимости обойдется гораздо дороже ОСАГО, но в этом вопросе можно неплохо сэкономить. Об этом мы писали в материале «Что такое франшиза в каско простыми словами?»

Почему важно иметь два полиса одновременно?

Итак, мы выяснили, что ОСАГО является обязательной страховкой, а КАСКО — добровольной. Тем не менее, специалисты считают, что гражданам лучше иметь под рукой сразу два полиса.

Представим такую ситуацию. Гражданин не уступил дорогу участнику дорожного движения и стал виновником ДТП. В аварии сильно пострадали оба автомобиля. Но другой участник в рамках ОСАГО получит деньги на восстановление своего автомобиля от страховой компании виновника ДТП. А вот самому виновнику придется чинить свою машину из собственного кармана. Но, если бы у него был полис КАСКО, то все проблемы с восстановлением авто взяли бы на себя страховщики. В рамках КАСКО уже не имеет значения, кто именно стал виновником ДТП.

Можно ли получить страховую выплату по КАСКО и ОСАГО одновременно?

Периодически у граждан, обладающих сразу двумя полисами, при возникновении дорожно-транспортных происшествий возникает вопрос о возможности получить страховое возмещение, как по ОСАГО, так и по КАСКО.

Конечно, если мы говорим о виновниках ДТП, то такого вопроса появиться априори не может. В их случае можно рассчитывать только на выплаты по КАСКО.

А вот у граждан, которые являются пострадавшей стороной в ДТП, такие вопросы возникают. Их логика здесь проста. Страховая виновника ДТП в рамках ОСАГО покрывает нанесенный ущерб. А далее якобы ничто не мешает получить возмещение для своего автомобиля и в рамках КАСКО.

Но на самом деле — нельзя получать страховое возмещение по ОСАГО и КАСКО одновременно. Никакой двусмысленности здесь быть не может. Пострадавшая сторона, уже получившая выплату по ОСАГО, не имеет права требовать выплат в рамках КАСКО. Соответственно, если уже получены выплаты по КАСКО, то стоит забыть о возмещении в рамках ОСАГО.

С точки зрения участников рынка получение выплат сразу у двух страховщиков по одному и тому же случаю — это незаконное обогащение. Все-таки инструмент страхования появился для того, чтобы уберечь гражданина от возможных рисков, а не для того, чтобы гражданин зарабатывал на страховых компаниях.

Какой выбрать полис для получения страхового возмещения?

Поскольку пострадавший в ДТП гражданин не может претендовать на выплаты и по КАСКО, и по ОСАГО одновременно, то возникает вопрос о том, какой полис лучше выбирать для покрытия ущерба.

Ответ будет зависеть от каждой конкретной ситуации. Например, если в аварийной ситуации пострадал очень дорогой автомобиль, то целесообразнее сразу обращаться по КАСКО. Дело в том, что по ОСАГО ограничена сумма покрытия. Страховая компания выплатит за ущерб имуществу не более 400 тыс. рублей. Если нужно больше для покрытия ущерба, то по закону это должен возмещать виновник ДТП. Но с этим могут возникнуть проблемы. Возможно, виновник не имеет сейчас таких средств под рукой или он просто будет затягивать процесс возмещения убытков. Чтобы не терять время и нервы на эту процедуру, можно просто обратиться по полису КАСКО. Там обычно максимальные суммы покрытия равны стоимости автомобиля, указанной в договоре страхования. Поэтому проблем с ремонтом дорогой машины быть не должно.

А вот, если ущерб в результате ДТП получился небольшой, то имеет смысл обратиться за возмещением по ОСАГО. Объясняется это просто. При обращении по КАСКО в истории держателя полиса появится отметка о страховом случае и в следующем году, когда придется продлевать полис, эта отметка может способствовать росту цены на страховку. А если гражданин обратится по ОСАГО, то в следующем году страховка для виновника ДТП станет дороже, а для пострадавшей стороны — не изменится.

Если гражданин желает получить возмещение, как можно быстрее и ему не хочется собирать множество документов, то можно подумать над обращением по КАСКО. Если полис КАСКО оформлен с франшизой, которая подразумевает частичную компенсацию ущерба из кармана владельца полиса, то стоит тогда рассмотреть возмещение по ОСАГО.

Также решающим моментом при выборе может стать форма возмещения. Некоторые компании предполагают направление на ремонт к официальному дилеру, другие — прописывают возмещение в денежной форме. Гражданин может решить, что ему выгоднее и в зависимости от этого выбрать тот или иной полис.

Как сэкономить на стоимости полисов ОСАГО и КАСКО?

Чтобы сэкономить на ОСАГО, гражданам нужно ездить очень аккуратно и не попадать в ДТП. Чем лучше показатель безаварийного вождения, тем дешевле получается в дальнейшем полис.

На стоимость КАСКО показатель аккуратного вождения тоже влияет, но и есть и другие важные факторы. Например, страховые компании учитывают марку, модель автомобиля, год выпуска, количество угонов. Каждая компания считает по своим формулам, поэтому, если гражданин желает сэкономить на КАСКО, то следует направить запросы в несколько страховых компаний, чтобы затем выбрать наиболее выгодное предложение.

Еще в случае с КАСКО можно сэкономить, пересмотрев содержимое страховки. Например, гражданин считает, что его машина не нуждается в защите от угона, или, наоборот, ему нужно застраховать только этот риск. Чем меньше рисков выбирает гражданин, тем дешевле получается полис.

Если у гражданина не будет хватать средств на оформление полиса, то он всегда может рассмотреть микрозаймы на карту от МФО. Чтобы взять микрокредит онлайн или займ наличными, нужно выбрать компанию из рейтинга, ознакомиться с условиями кредитования, заполнить заявку, указав достоверные и проверенные данные о себе. Уже через несколько минут компания предоставит ответ, направив решение по СМС, либо разместив его в личном кабинете заемщика на сайте.

- 2282 просмотра

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

12.01.2024Когда за долги по ЖКХ подают в суд?

Сегодня задолженность россиян по жилищно-коммунальным услугам оценивается примерно в 900 млрд...

-

15.12.2023Как распознать мошенника по телефону?

Мошенники ежедневно атакуют своими телефонными звонками простых граждан. Многие попадаются на их...

-

13.04.2023Компрометация карты. Что это?

Иногда владельцы банковских карт получают от своих кредитных организаций тревожное сообщение о...

Последние статьи

-

26.04.2024Затраты россиян на б\у авто в марте выросли на треть

По данным аналитического агентства “Автостат” и сервиса “Открытие Авто”, в марте текущего года...

-

26.04.2024АКРА прогнозирует расширение шкалы налога на доходы

По мнению специалистов агентства АКРА, в грядущей налоговой реформе могут произойти изменения в...

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

еКапуста (ekapusta)

Andrei

Была просрочка с неделю где то, за это время не жестили, лишь одна смс пришла о том что погасить над...

читать полностьюКэшДрайв (CashDrive)

Олег Дорин

У меня в жизни произошла неприятная ситуация: из-за мошенников потерял почти полтора миллиона. Откла...

читать полностьюСвои люди

jyriy.martyn

Первое время все время одобряют только небольшие суммы. Мне раза три стабильно одобряли все в р...

читать полностьюMax.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)