Содержимое статьи:

Система быстрых платежей – это очень

полезный сервис, который позволяет

гражданам переводить деньги практически

в любые банки, зная лишь телефонный номер

получателя. Сегодня расскажем, какую

сумму можно переводить по СБП без

комиссий, какие существуют лимиты на

суточные переводы и разовые операции.

Переводы через СБП. Лимиты и комиссии

Система быстрых платежей – это очень полезный сервис, который позволяет гражданам переводить деньги практически в любые банки, зная лишь телефонный номер получателя. Сегодня расскажем, какую сумму можно переводить по СБП без комиссий, какие существуют лимиты на суточные переводы и разовые операции.

Система быстрых платежей – это очень полезный сервис, который позволяет гражданам переводить деньги практически в любые банки, зная лишь телефонный номер получателя. Сегодня расскажем, какую сумму можно переводить по СБП без комиссий, какие существуют лимиты на суточные переводы и разовые операции.

До появления СБП переводы денег в другие банки всегда были сопряжены с некоторыми сложностями. Нужно было вбивать в поле полные реквизиты счета, включая номер, БИК, коррсчет, ФИО получателя и т.д. С переводами на карточку, конечно, все было проще, но также требовалось указать 16 цифр с лицевой стороны банковской карты получателя. Всегда есть риск ошибиться на одну цифру, да и времени много занимают такие переводы.

Система быстрых платежей, разработанная Центробанком, фактически устранила многие недостатки традиционных переводов. Главная фишка заключается в том, что перевод в банк осуществляется по номеру телефону.

Открывая счет в банке, получая дебетовую карту, мы всегда предоставляем банку свои персональные данные, включая номер телефона, который привязывается к счету. В дальнейшем, когда кто-то захочет перевести через СБП деньги на этот счет, ему достаточно будет указать номер телефона и название банка. Система отыщет нужный счет и переведет на него деньги.

Лимиты и комиссии. Сколько можно?

Гражданам, которые переводят деньги через СБП, нужно знать о некоторых ограничениях и взносах.

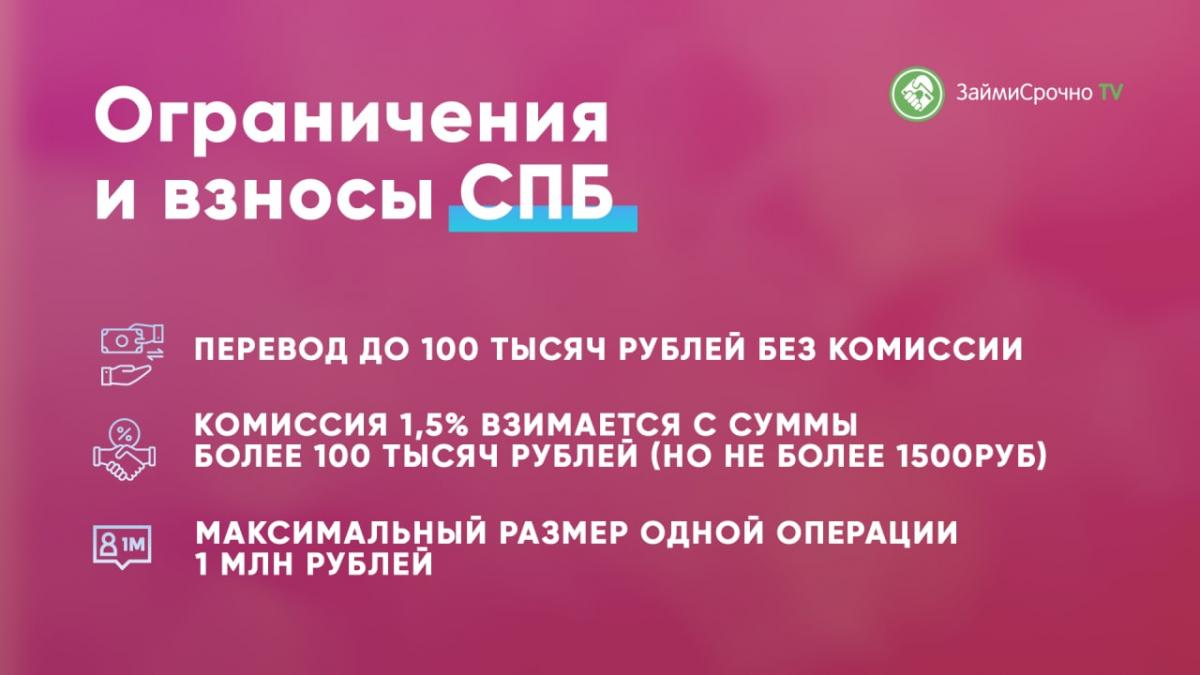

Если гражданин в месяц переводит через СБП сумму до 100 тыс. рублей, то никаких комиссий не будет. С суммы, которая превышает бесплатный лимит, нужно будет заплатить до 0,5% от размера перевода. При этом максимальная сумма комиссии, независимо от размера перевода, не может превышать 1,5 тыс. рублей. Окончательный размер комиссии нужно уточнять в банках. В некоторых кредитных организациях комиссии могут совсем отсутствовать, либо будут в тех пределах, что указаны выше.

Есть ограничения на сумму перевода. Максимальный размер одной операции в СБП не должен превышать 600 тыс. рублей. Но банки устанавливают более скромные пороги. Часто суточный лимит на переводы составляет всего 150 тыс. рублей.

Возможно, скоро ситуация изменится, поскольку ЦБ планирует увеличить максимальный размер одной операции в СБП до 1 млн рублей. Планируется, что новый лимит вступит в силу с 1 мая 2022 года. Не исключено, что после этого и банкиры пересмотрят свои ограничения в сторону повышения.

Главные преимущества СБП

Если говорить о главных преимуществах системы, то здесь можно выделить, как минимум несколько плюсов:

Высокая скорость. Если отправлять деньги в другой банк старым способом, например, посредством ввода реквизитов счета, то такой перевод может идти несколько часов. Перевод через СБП – это всегда практически моментально. Кроме того, деньги можно переводить в круглосуточном режиме, независимо от праздничных или выходных дней.

Перевод в любой банк, подключенной к системе. Отправить с помощью СБП деньги можно в тот банк, который является участником системы. Надо сказать, что с системой работают уже больше 200 банков и среди них присутствуют все крупнейшие финорганизации страны.

Высокая безопасность перевода. Если гражданину нужно получить деньги от незнакомого человека, то теперь необязательно передавать третьим лицам номер карты или реквизиты счета. Достаточно сообщить контактный номер и название кредитной организации.

Как осуществить отправку средств через СБП?

Сегодня перевод через СБП – это буквально несколько самых простых шагов.

Во-первых, нужно перейти в банковское приложение или открыть личный кабинет в интернет-банкинге. Там нужно выбрать раздел «перевод через СБП». Иногда его могут называть сервисом по переводу средств с помощью номера телефона.

Во-вторых, следует указать номер телефона получателя денежных средств. Также можно просто выбрать нужный контакт из списка контактов, сохраненных в памяти мобильника.

В-третьих, необходимо ввести название банка получателя средств. Этот шаг необходим на случай, если, например, у получателя есть несколько счетов в разных банках, привязанных к одному и тому же номеру телефона. Система должна понять, куда именно нужно отправлять деньги.

В-четвертых, следует указать сумму перевода. Система предложит подтвердить отправку средств. Как правило, на последнем шаге система указывает ФИО получателя, его банк, номер телефона. Если ошибок нет, то можно соглашаться на отправку денежных средств.

Какие есть слабые стороны у системы?

Система пользуется огромной популярностью у граждан. Если говорить о слабых моментах, то их не так и много. Например, некоторые специалисты опасались, что мошенники, используя номер телефона, могут с помощью системы вычислять ФИО гражданина, банки, в которых у него есть счета и т.д. В последующем эту информацию мошенники могут использовать в своих целях, например, при звонках, чтобы выглядеть более правдоподобно в глазах жертвы.

Еще один момент – это необходимость проверять информацию перед отправкой перевода. Если, например, получатель сменил номер телефона и привязал банковский счет к новому, то отправка денег по старому номеру может попасть к другому человеку.

Если у гражданина возникли временные финансовые трудности, то на помощь могут прийти МФО. Они выдают беспроцентный займ новым клиентам, которые ранее не сотрудничали с ними. Такая акция распространяется только на первый микрозайм. Чтобы взять срочный займ, нужно оформить простую заявку на сайте МФО, указав свои ФИО, информацию о доходах и контактные данные.

- 3186 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

20.03.2024Средняя зарплата в России по годам. Как менялась?

Зарплата для многих граждан является ключевым источником дохода. В нашей статье мы изучим...

-

12.01.2024Когда за долги по ЖКХ подают в суд?

Сегодня задолженность россиян по жилищно-коммунальным услугам оценивается примерно в 900 млрд...

-

07.02.2023Налоговые вычеты в РФ. Список — 2023

Государство предоставило гражданам хорошую возможность сэкономить на налогах и пополнить свой...

Последние статьи

-

26.04.2024Затраты россиян на б\у авто в марте выросли на треть

По данным аналитического агентства “Автостат” и сервиса “Открытие Авто”, в марте текущего года...

-

26.04.2024АКРА прогнозирует расширение шкалы налога на доходы

По мнению специалистов агентства АКРА, в грядущей налоговой реформе могут произойти изменения в...

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

еКапуста (ekapusta)

Andrei

Была просрочка с неделю где то, за это время не жестили, лишь одна смс пришла о том что погасить над...

читать полностьюКэшДрайв (CashDrive)

Олег Дорин

У меня в жизни произошла неприятная ситуация: из-за мошенников потерял почти полтора миллиона. Откла...

читать полностьюСвои люди

jyriy.martyn

Первое время все время одобряют только небольшие суммы. Мне раза три стабильно одобряли все в р...

читать полностьюMax.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)