Содержимое статьи:

Первый и главный вопрос – кто имеет право

на вычет? Ответ прост – кто угодно, кто

официально платит налог НДФЛ (например, с

официальной зарплаты, при сдаче квартиры,

инвестировании в ценные бумаги)

Налоговый вычет за покупку квартиры и ипотеку

Первый и главный вопрос – кто имеет право на вычет?

Первый и главный вопрос – кто имеет право на вычет?

Ответ прост – кто угодно, кто официально платит налог НДФЛ (например, с официальной зарплаты, при сдаче квартиры, инвестировании в ценные бумаги)

Условие получения – сделка с недвижимостью, а именно:

- Покупка

- Строительство

- Покупка в кредит (ипотека)

- Рефинансирование ипотеки

По всем подобным операциям можно сделать имущественный налоговый вычет и вернуть часть потраченных денег на покупку недвижимости и ипотеку.

Какую сумму можно вернуть за покупку квартиры и ипотеку?

За покупку квартиры и ипотеку вместе вы сможете вернуть до 650 тысяч рублей!

Рассмотрим подробнее.

Максимальная сумма, с которой можно сделать вычет при покупке жилья на свои деньги – 2 млн рублей, согласно информации на сайте ФНС. А если вы брали ипотеку на стройку или покупку квартиры, то сумма вырастает до 3 млн рублей. Это значит, чтобы вернуть по максимуму за покупку и ипотеку, то вы должны были официально заработать 5 млн. рублей и с них заплатить НДФЛ. Заработать эту сумму можно за несколько лет и делать возврат постепенно.

Интересный факт, ограничение по вычету с ипотеки работает только на займы, взятые после 1 января 2014 года. Если же кредит был оформлен до этого момента, то ограничений на вычет нет вообще. Об этом стоит задуматься всем, кто брал ипотеку раньше начала 2014 года. Хороший способ вернуть круглую сумму от затрат.

Также важно, что лимит по налоговому вычету на покупку недвижимости 1 на всю жизнь на 1 человека. Вы не сможете получить еще один вычет, если потратили весь лимит, когда приобрели другую недвижимость ранее. Как сказано выше, лимит по покупке – 2 миллиона, а по ипотеке – 3 миллиона. Это, по факту, два разных вычета.

Первый берется с денег, затраченных на покупку самой квартиры, а второй с процентов, которые вы выплатили по займу. Помните – только с процентов, не с тела кредита. При этом вернуть вы можете только 13% от этих сумм. А это значит, что максимально вам вернется не более 650 тысяч рублей – 260 тысяч за покупку квартиры стоимостью от 2 млн и дороже и 390 тысяч за уплату процентов по ипотечному займу, если общая сумма выплат по процентам превышает 3 млн рублей.

Если же вы купили квартиру стоимостью меньше 2 млн, то вы получите вычет меньше. Однако не стоит беспокоиться об остатке – он не сгорает, его вы сможете получить, если будете покупать недвижимость позднее. Об этом говорится в 220 статье НК РФ в пункте 3. А вот вычет с процентов по ипотеке можно оформить только один раз в жизни и если сумма процентов будет ниже лимита, то остаток сгорит.

За что ещё можно сделать имущественный вычет?

Есть несколько видов расходов, связанных с недвижимостью, по которым можно вернуть налог:

- Покупка комнаты или доли

- Разработка сметы на строительство

- Приобретение строительных материалов

- Оплата строительных работ и услуг

- Проведение коммуникаций

- Долевое участие в строительстве многоквартирного дома

- Отделочные работы в квартире

- Закупка отделочных материалов

То есть, грубо говоря, можно сделать вычет не только за покупку помещения, но и за его ремонт, отделку, и даже строительство.

Отметим, что сделки с недвижимостью не единственный способ вернуть часть своих расходов в качестве вычета. Об этом мы рассказали в другом нашем ролике.

Когда нельзя вернуть налоги?

Знайте, что вы не сможете оформить налоговый вычет, если:

- Были использованы деньги работодателя или иных лиц

- Жилье приобретается за счет бюджетных средств

- Жилье куплено у взаимозависимого человека

Согласно статье 105.1 Налогового Кодекса РФ, взаимозависимым считается близкий родственник покупателя недвижимого имущества, опекун или подопечный.

Можно ли получить вычет если использован материнский капитал?

Отдельно хотелось бы затронуть вариант покупки жилья с использованием средств материнского капитала. Как пояснили в ФНС в рамках официального письма, вычет по таким сделкам можно сделать. Однако, вы должны будете вычесть средства материнского капитала из затрат на покупку недвижимости. Другими словами, если вы купили квартиру за 2 млн рублей и использовали для покупки материнский капитал на первого ребенка в размере 483 881 рублей 83 копеек, то вы сможете сделать вычет только с 1 516 118 рублей 17 копеек.

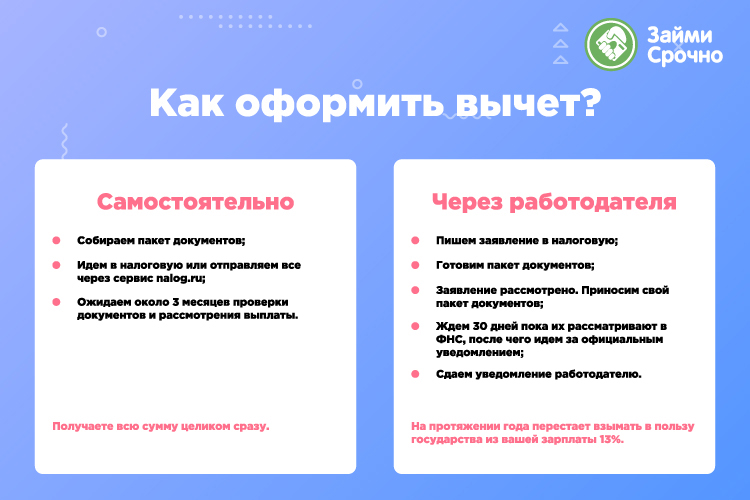

Как оформить вычет?

Есть два варианта получения налогового вычета – через работодателя и самостоятельно. Для начала рассмотрим оформление вычета самостоятельно через декларацию.

- Оформляем декларацию 3-НДФЛ

- Получаем справку 2-НДФЛ из бухгалтерии на вашей работе

- Берем выписку из Единого государственного реестра прав на недвижимое имущество

- Кредитный договор (если брали ипотеку)

- Выписки, подтверждающие расходы на покупку недвижимости

- Выписку о выплате процентов по займу

- Свидетельство о браке

- Заявление о распределении размера имущественного вычета между супругами

Собрали все необходимое? Тогда идем в налоговую по месту жительства или отправляем все через сервис nalog.ru, что явно удобнее личного посещения. Осталось только дождаться, пока ведомство проверит все ваши документы и одобрит возврат по налоговому вычету. Обычно срок рассмотрения выплаты около 3х месяцев.

Второй вариант – через работодателя. Для этого надо проследовать по следующему плану действий:

- Написать заявление в налоговую, в котором просим оформить уведомление о праве на вычет

- Пока заявление рассматривается готовим пакет документов по аналогии с первым вариантом

- Заявление рассмотрено. Приносим свой пакет документов

- Ждем 30 дней пока их рассматривают в ФНС, после чего идем за официальным уведомлением.

- Дальше сдаем уведомление работодателю.

В чем разница между самостоятельным получением вычета и через работодателя?

Если вы делаете вычет через работодателя, то он на протяжении года перестает взымать в пользу государства из вашей зарплаты 13% НДФЛ. Если же вы оформляете через налоговую, то получаете всю сумму целиком сразу. Как правила самостоятельный способ подачи вычета оказывается куда проще.

Новый упрощенный вариант возврата налога

Кстати, есть еще один вариант – упрощенный. Он появился 21 мая 2021 года. Право на него появляется спустя год после покупки недвижимости. Вам не нужно сдавать никаких справок и документов, которые подтверждают ваше право на вычет. Налоговая получит всю информацию в ходе обмена информацией с внешними источниками. ФНС сами отправят вам заполненное заявление, в котором нужно будет поставить цифровую подпись и ввести ряд данных. Все это делается удаленно и без посещения отделений налоговых органов. Проверка всех документов и права на вычет, а также возврат средств занимает совокупно до 45 рабочих дней.

- 3317 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

25.08.2023Можно ли приобрести апартаменты в ипотеку?

Сегодня много граждан изучают вопрос покупки апартаментов. Как правило, такое жилье по цене...

-

09.12.2021Региональный маткапитал. В чем суть?

Многие граждане слышали про федеральный маткапитал. Он рассчитан на всех жителей страны,...

-

17.01.2024Льготный автокредит — 2024. Кому дают и на каких условиях?

Граждане, которые хотят купить новый автомобиль в кредит, могут присмотреться к госпрограмме...

Последние статьи

-

26.04.2024Затраты россиян на б\у авто в марте выросли на треть

По данным аналитического агентства “Автостат” и сервиса “Открытие Авто”, в марте текущего года...

-

26.04.2024АКРА прогнозирует расширение шкалы налога на доходы

По мнению специалистов агентства АКРА, в грядущей налоговой реформе могут произойти изменения в...

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

еКапуста (ekapusta)

Andrei

Была просрочка с неделю где то, за это время не жестили, лишь одна смс пришла о том что погасить над...

читать полностьюКэшДрайв (CashDrive)

Олег Дорин

У меня в жизни произошла неприятная ситуация: из-за мошенников потерял почти полтора миллиона. Откла...

читать полностьюСвои люди

jyriy.martyn

Первое время все время одобряют только небольшие суммы. Мне раза три стабильно одобряли все в р...

читать полностьюMax.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)