Содержимое статьи:

По состоянию на конец сентября 2023 года в

государственном реестре микрофинансовых

организаций числились чуть более 1 тыс.

компаний. В ходе наших ежегодных

исследований мы видим, как список

действующих МФО постоянно снижается.

Например, в сентябре 2016 года в реестре МФО

было 3,2 тыс. действующих компаний. Через

год осталось 2,3 тыс. В сентябре 2018 года

речь шла о 2 тыс. компаний. В сентябре 2020

года правом работать на микрофинансовом

рынке обладали около 1,6 тыс. организаций.

Осенью прошлого года в реестре было 1,2 тыс.

компаний.

Исследование рынка МФО — 2023

По состоянию на конец сентября 2023 года в государственном реестре микрофинансовых организаций числились чуть более 1 тыс. компаний. В ходе наших ежегодных исследований мы видим, как список действующих МФО постоянно снижается. Например, в сентябре 2016 года в реестре МФО было 3,2 тыс. действующих компаний. Через год осталось 2,3 тыс. В сентябре 2018 года речь шла о 2 тыс. компаний. В сентябре 2020 года правом работать на микрофинансовом рынке обладали около 1,6 тыс. организаций. Осенью прошлого года в реестре было 1,2 тыс. компаний.

По состоянию на конец сентября 2023 года в государственном реестре микрофинансовых организаций числились чуть более 1 тыс. компаний. В ходе наших ежегодных исследований мы видим, как список действующих МФО постоянно снижается. Например, в сентябре 2016 года в реестре МФО было 3,2 тыс. действующих компаний. Через год осталось 2,3 тыс. В сентябре 2018 года речь шла о 2 тыс. компаний. В сентябре 2020 года правом работать на микрофинансовом рынке обладали около 1,6 тыс. организаций. Осенью прошлого года в реестре было 1,2 тыс. компаний.

Причины сокращения численности игроков просты. Работать сегодня стало гораздо сложнее, чем на заре становления рынка. Достаточно вспомнить последние нововведения, которые вступили в силу с 1 июля 2023 года. В частности, максимальная ставка по займам была снижена до 0,8% в день. Прежний потолок был в районе 1%. А если перенестись на 10-12 лет назад, то тогда некоторые МФО выдавали займы до зарплаты под 3-4% в день.

Также с 1 июля 2023 года снизился размер предельной задолженности. Сегодня значение показателя составляет 130%. Это значит, что кредитор обязан остановить любые начисления на долг заемщика, если он уже превысил установленный порог. Например, при сумме займа в 10 тыс. рублей МФО могут сверху добавить не более 13 тыс. рублей и то при условии, что заемщик не платил по микрозайму, собрал все проценты на долг, штрафы, пени и т. д.

Напомним, по оценкам НБКИ, в августе 2023 года средняя сумма выданного займа до зарплаты составила 9,42 тыс. рублей. Показатель немного уменьшился по сравнению с июлем. Тогда россияне в среднем брали 9,46 тыс. рублей. Минимальным значением этого года пока выступает результат марта со средней суммой микрозайма в районе 8,8 тыс. рублей.

Чаще всего россияне берут займы в онлайн-режиме. Так, по оценкам ЦБ, во втором квартале 2023 года доля онлайн-займов в выдачах выросла до 73%. Если смотреть по сегментам, то в направлении займов до зарплаты доля онлайн-продуктов была на уровне 91%. В потребительских микрозаймах доля онлайн-займов составила 77%. В сегменте POS показатель вырос до 48%.

1. Рейтинг МФО по размеру выручки – 2023

2. Самые посещаемые сайты МФО – 2023

3. Ключевые источники трафика МФО – 2023

4. Ведущие МФО по запросам бренда – 2023

5. Популярные способы получения займа – 2023

6. Займы МФО – 2023: конверсия и уровень одобрения

7. Выгодные ставки МФО – 2023

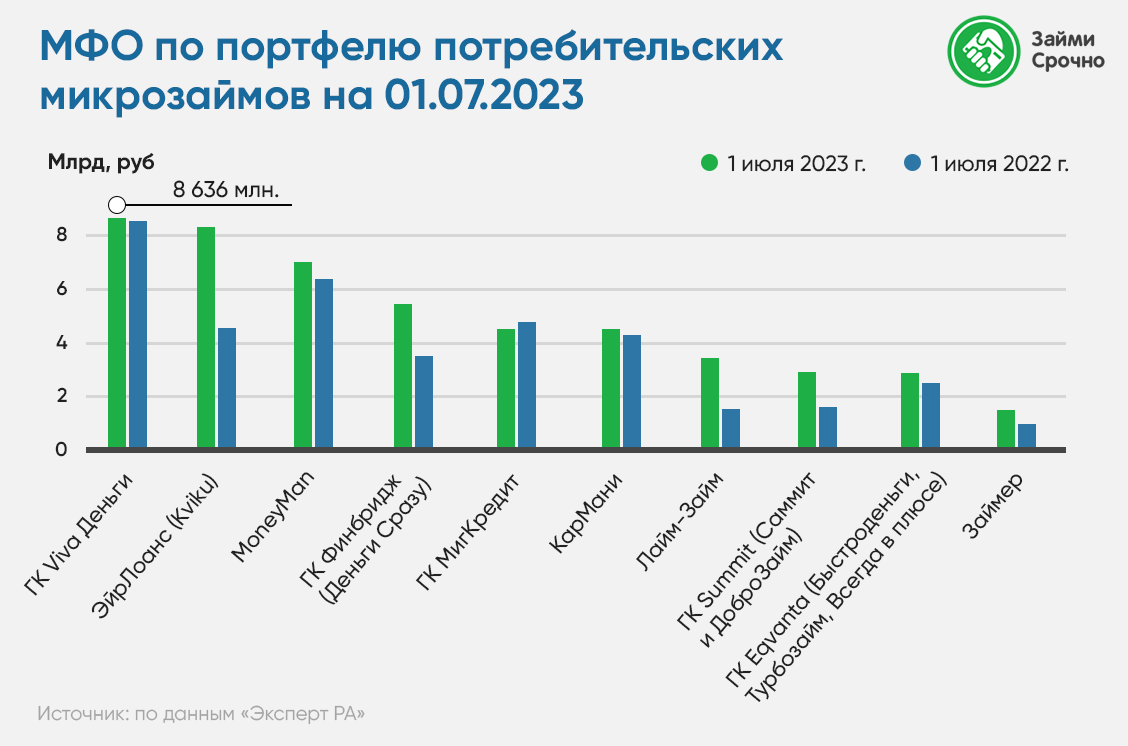

8. Размер портфелей займов МФО – 2023

9. Жалобы россиян на банки и МФО – 2023

- 4678 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

02.10.2023Ключевые источники трафика МФО – 2023

Ежегодно наш портал анализирует ключевые источники трафика, опираясь на десятку самых посещаемых...

-

13.10.2022Рейтинг МФО по размеру выручки - 2022

Лидером рейтинга МФО по размеру выручки стал сервис онлайн-кредитования Ekapusta. Показатель...

-

13.10.2022Самые посещаемые сайты МФО — 2022

Компания «Займер» возглавила рейтинг самых посещаемых сайтов МФО в августе 2022 года. Заемщики...

Последние статьи

-

26.04.2024Затраты россиян на б\у авто в марте выросли на треть

По данным аналитического агентства “Автостат” и сервиса “Открытие Авто”, в марте текущего года...

-

26.04.2024АКРА прогнозирует расширение шкалы налога на доходы

По мнению специалистов агентства АКРА, в грядущей налоговой реформе могут произойти изменения в...

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

еКапуста (ekapusta)

Andrei

Была просрочка с неделю где то, за это время не жестили, лишь одна смс пришла о том что погасить над...

читать полностьюКэшДрайв (CashDrive)

Олег Дорин

У меня в жизни произошла неприятная ситуация: из-за мошенников потерял почти полтора миллиона. Откла...

читать полностьюСвои люди

jyriy.martyn

Первое время все время одобряют только небольшие суммы. Мне раза три стабильно одобряли все в р...

читать полностьюMax.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)