Содержимое статьи:

Недавно был подписан закон, который

вносит поправки в процедуру внесудебного

банкротства. Ее еще называет упрощенной

версией. Данные поправки расширяют круг

лиц, которым станет доступно банкротство

через МФЦ. Изменения вступят в силу осенью

2023 года. Сегодня расскажем, кто сможет

воспользоваться быстрым банкротством и

на каких условиях.

Упрощенное банкротство. Новые правила

Недавно был подписан закон, который вносит поправки в процедуру внесудебного банкротства. Ее еще называет упрощенной версией. Данные поправки расширяют круг лиц, которым станет доступно банкротство через МФЦ. Изменения вступят в силу осенью 2023 года. Сегодня расскажем, кто сможет воспользоваться быстрым банкротством и на каких условиях.

Недавно был подписан закон, который вносит поправки в процедуру внесудебного банкротства. Ее еще называет упрощенной версией. Данные поправки расширяют круг лиц, которым станет доступно банкротство через МФЦ. Изменения вступят в силу осенью 2023 года. Сегодня расскажем, кто сможет воспользоваться быстрым банкротством и на каких условиях.

Сегодня в стране действует две процедуры банкротства физлиц. Одна из них предполагает получение статуса несостоятельного через суд. Эта версия банкротства появилась еще в 2015 году. Она была рассчитана на граждан с долгами от 0,5 млн рублей, по которым не поступали платежи более 3 месяцев. Данная версия банкротства не получила широкого распространения среди граждан по нескольким причинам. Во-первых, процедура сложная, требует от гражданина сбора большого количества документов и привлечения юристов. Во-вторых, весь процесс проходит достаточно медленно, иногда может затянуться на год и более. В-третьих, это дорогая процедура и требует вложений существенных средств из кармана банкрота. Как минимум, нужно заплатить за услуги управляющего, а это около 100 тыс. рублей.

Поэтому в 2020 году появилась вторая версия банкротства — внесудебная. Она полностью бесплатна и проходит через ближайший МФЦ. Все проходит быстро и без лишней бюрократии. Именно в эту версию банкротства добавили поправки, которые должны еще больше повысить доступность процедуры для простых граждан.

Что изменилось?

По старым правилам воспользоваться внесудебным банкротством могли граждане, которые имеют долги от 50 тыс. до 500 тыс. рублей. Еще одно важное условие к претендентам на упрощенную процедуру касалось завершенного исполнительного производства. Потенциальные банкроты должны иметь за плечами такое закрытое дело, причем закрыли его из-за невозможности взыскания. Иными словами, кредитор подал в суд на должника, выиграл дело, привлек к работе приставов для возврата долга. Но госслужащие, проверив имущество должника, поняли, что у неплательщика ничего нет. Он нигде не работает, банковских накоплений, автомобилей или земельных участков у него нет, живет в единственной квартире, которая по закону обладает иммунитетом. Тогда приставы закрыли дело и вернули документы кредитору, указав, что долг на данный момент невозможно вернуть.

Новые правила вносят определенные коррективы в этот порядок. В частности, меняется диапазон долгов, с которым можно претендовать на упрощенное банкротство. Если ранее это было 50 тыс. — 0,5 млн рублей, то после вступления поправок в силу будет от 25 тыс. рублей до 1 млн рублей.

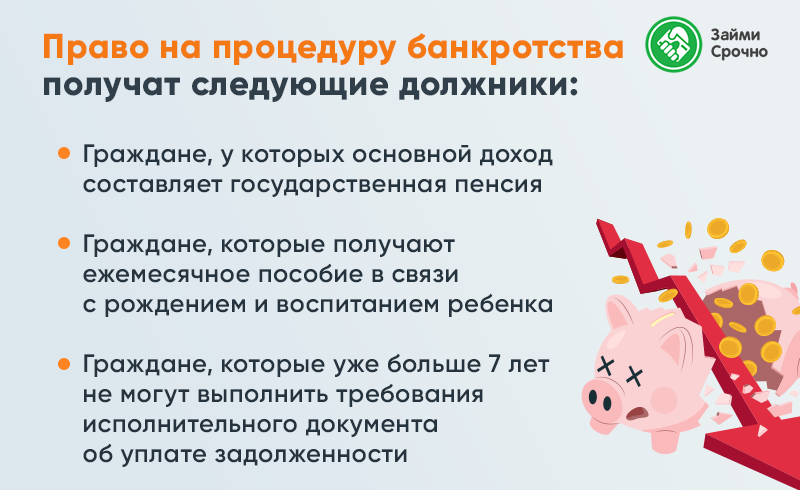

Также расширяется список категорий граждан, которым будет доступна внесудебная процедура банкротства. Помимо граждан, у которых есть за плечами закрытое исполнительное производства из-за невозможности взыскания, право на процедуру получат следующие должники:

Первая категория — граждане, у которых основной доход составляет государственная пенсия. У них отсутствует имущество, на которое можно обратить взыскание. Больше года назад на этих граждан был выдан исполнительный документ о погашении долга, но требования документа до сих пор не исполнены, либо выполнены частично.

Вторая категория — граждане, которые получают ежемесячное пособие в связи с рождением и воспитанием ребенка. У них также отсутствует имущество, на которое можно обратить взыскание. Кроме того, они, как и в первом случае, уже больше года не могут выполнить требования исполнительного документа.

Третья категория — граждане, которые уже больше 7 лет не могут выполнить требования исполнительного документа об уплате задолженности.

Какое влияние окажут поправки?

Как видим, если раньше, закрытое исполнительное производство было обязательным условием для подачи на упрощенное банкротство, то теперь появляются категории граждан, к которым предъявляются уже другие требования.

Давайте рассмотрим на следующем примере, как изменится жизнь потенциальных банкротов. Например, пенсионер задолжал крупную сумму по кредитам. Банк подал в суд и приставы стали ежемесячно удерживать с его пенсии определенную сумму для уплаты долга. Пока деньги идут, никто исполнительное производство закрывать не будет. Это значит, что по старым правилам пенсионер никак не смог бы запустить процедуру внесудебного банкротства. А вот по новым правилам у него появляется хороший шанс. Если с момента запуска дела у приставов прошло больше года и у пенсионера нет другого имущества для закрытия долга, то он может обратиться в МФЦ за процедурой банкротства.

Также, например, воспользоваться процедурой смогут граждане, по которым приставы уже более 7 лет не могут добиться погашения задолженности. При этом в данном случае отсутствуют требования об имуществе или доходах.

Таким образом, поправки действительно расширяют круг лиц, которым станет доступна процедура внесудебного банкротства. Самое важное, что получат такой доступ наиболее незащищенные слои населения.

Как проходит процедура внесудебного банкротства в МФЦ?

Для получения статуса банкрота через МФЦ гражданин готовит заявление, в котором указывает всех своих кредиторов. Также нужно прописать размер долга перед каждым из них. Здесь важно указывать достоверные данные. Если обнаружится, что гражданин специально занизил или завысил сумму долгов для того, чтобы попасть в разрешенный законом диапазон, то ему придет отказ в присвоении статуса банкрота.

Далее сотрудники МФЦ проводят первичную проверку должника. Если все в порядке, то запускается процедура. В этот период информация о должнике размещается в специальном реестре для ознакомления со стороны кредиторов. Если возражений с их стороны не было, то через 6 месяцев гражданин становится банкротом. Указанные в заявлении долги попадают под списание.

Напомним, на нашем портале граждане могут выбрать и оформить беспроцентные займы от ведущих МФО России. Такие микрозаймы компании обычно выдают новым клиентам, которые оформляют свой первый микрокредит в данной МФО. Чтобы взять займ без отказа, нужно иметь хорошую кредитную историю и регулярный доход. Также при оформлении заявки следует указывать достоверные данные, не допуская ошибок, неточностей. Кредиторы ценят заемщиков, которые не скрывают данные о себе, а предоставляют максимум сведений, например, несколько номеров телефонов, все адреса проживания и т. д. Рассмотрение заявки кредитором занимает несколько минут. Если все в порядке, то срочный займ сразу же направят на банковскую карту заемщика.

- 2845 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

17.11.2021Могут ли списать пособие по безработице за долги?

Отсутствие платежей по кредитам и займам рано или поздно приведет к тому, что кредитор подаст в...

-

12.01.2024Когда за долги по ЖКХ подают в суд?

Сегодня задолженность россиян по жилищно-коммунальным услугам оценивается примерно в 900 млрд...

-

14.06.2023Что является единственным жильем должника?

Многие граждане слышали о том, что единственное жилье должника обладает иммунитетом и его не так...

Последние статьи

-

26.04.2024Затраты россиян на б\у авто в марте выросли на треть

По данным аналитического агентства “Автостат” и сервиса “Открытие Авто”, в марте текущего года...

-

26.04.2024АКРА прогнозирует расширение шкалы налога на доходы

По мнению специалистов агентства АКРА, в грядущей налоговой реформе могут произойти изменения в...

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

еКапуста (ekapusta)

Andrei

Была просрочка с неделю где то, за это время не жестили, лишь одна смс пришла о том что погасить над...

читать полностьюКэшДрайв (CashDrive)

Олег Дорин

У меня в жизни произошла неприятная ситуация: из-за мошенников потерял почти полтора миллиона. Откла...

читать полностьюСвои люди

jyriy.martyn

Первое время все время одобряют только небольшие суммы. Мне раза три стабильно одобряли все в р...

читать полностьюMax.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)