Кредитный калькулятор онлайн

Кредитный калькулятор позволяет рассчитать онлайн ежемесячный платеж по потребительскому кредиту, переплату по процентам и эффективную процентную ставку. Чтобы воспользоваться калькулятором указываете сумму кредита, процентную ставку, период и комиссии, если они присутствуют. После расчета можно ознакомиться с графиком платежей онлайн или скачать его в формате excel. Калькулятор рассчитывает аннуитетные и дифференцированные платежи.

* - Поле обязательно для заполнения.

Как работает калькулятор по кредиту

Задайте сумму кредита, срок и ставку, которую предложил вам банк. Вы можете сделать расчет по кредиту на 1, 5, 20 или 20 лет и получить график на все его срок. Наш кредитный калькулятор сделает расчет не только по рублевому кредиту, но и кредиту в долларах. Для этого просто выберите нужную валюту.

Далее выберите вид платежа аннуитетный или дифференцируемый. Если в договоре с банком присутствуют комиссии, то следует их указать. Указываем дату первой выплаты и получаем расчет с графиком платежей по вашему кредиту.

Эффективная процентная ставка по кредиту

Это ставка, которая включает в себя все переплаты по кредиту:

- Страховые взносы

- Платежи за обслуживание “интернет-банкинга” и “SMS-оповещения”

- Комиссии за рассмотрение заявки

- Комиссии за открытие и ведения счета заемщика

- Первоначальные взносы

Виды платежа

Аннуитетный платеж каждый месяц заемщик платит одинаковую сумму. Ностроение ежемесячного платежа всегда получается разным. Сначала гражданин будет больше платить процентов и меньше основного долга, а к концу срока соотношение поменяется в обратную сторону. Если гражданин решит раньше срока погасить часть кредита, то, конечно,

размер аннуитетного платежа изменится. Представим, что у нас есть кредит суммой в 100 000 рублей сроком на 3 месяца. Ставка – 10% годовых.

При аннуитетном платеже каждый месяц гражданин будет возвращать банку 33 890 рублей. Всего заемщику нужно будет вернуть банку за указанный срок 101 670 руб

При аннуитетном платеже каждый месяц гражданин будет возвращать банку 33 890 рублей. Всего заемщику нужно будет вернуть банку за указанный срок 101 670 руб

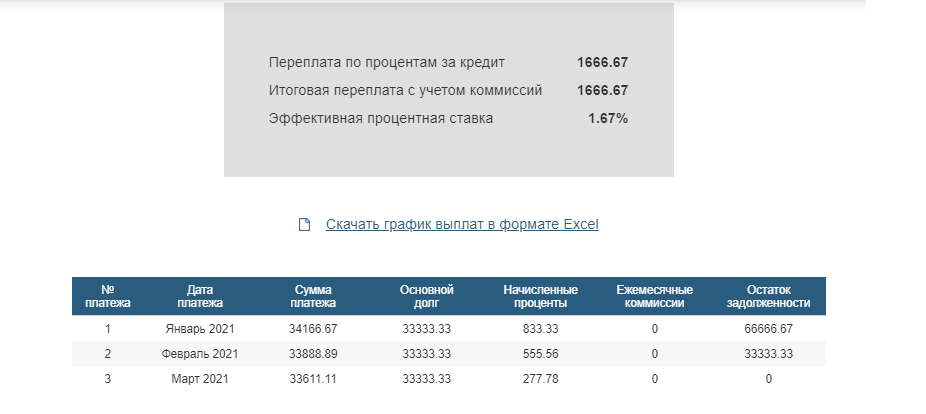

Дифференцированный платеж – каждый месяц платеж заемщика уменьшается. Сумма основного долга в платеже не меняется, она равномерно разделена на весь период кредитования. Что касается начисляемых процентов, то они с каждым платежом будут уменьшаться, поскольку сокращается тело

основного долга. Представим, что у нас есть кредит суммой в 100 000 рублей сроком на 3 месяца. Ставка – 10% годовых.

При дифференцированном платеже в первый месяц гражданину нужно будет вернуть банку 34 166 руб, во второй – 33 888 руб, в третий – 33 611 руб. Всего заемщику нужно будет отдать банку – 101 665 руб.

Считается, что дифференцированный платеж выгоден для заемщика, поскольку общая переплата по кредиту получается ниже, чем в случае с аннуитетным платежом. Особенно ярко это проявляется на крупных суммах и длительных сроках кредитования.

Последние статьи

-

26.04.2024Затраты россиян на б\у авто в марте выросли на треть

26.04.2024Затраты россиян на б\у авто в марте выросли на третьПо данным аналитического агентства “Автостат” и сервиса “Открытие Авто”, в марте текущего года...

-

26.04.2024АКРА прогнозирует расширение шкалы налога на доходы

По мнению специалистов агентства АКРА, в грядущей налоговой реформе могут произойти изменения в...

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

еКапуста (ekapusta)

Andrei

Была просрочка с неделю где то, за это время не жестили, лишь одна смс пришла о том что погасить над...

читать полностьюКэшДрайв (CashDrive)

Олег Дорин

У меня в жизни произошла неприятная ситуация: из-за мошенников потерял почти полтора миллиона. Откла...

читать полностьюСвои люди

jyriy.martyn

Первое время все время одобряют только небольшие суммы. Мне раза три стабильно одобряли все в р...

читать полностьюMax.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)