Где закредитованность россиян выше: в банках или МФО?

В начале марта ЦБ в ответ на запрос Совета Федерации о регулировании деятельности МФО сообщил, что считает целесообразным изучить вопрос о возможности определения числа займов, выдаваемых одному заемщику. Как отмечалось, это позволит снизить вероятность роста долговой зависимости за счет того, что заемщики берут новые займы для выплаты по старым.

В начале марта ЦБ в ответ на запрос Совета Федерации о регулировании деятельности МФО сообщил, что считает целесообразным изучить вопрос о возможности определения числа займов, выдаваемых одному заемщику. Как отмечалось, это позволит снизить вероятность роста долговой зависимости за счет того, что заемщики берут новые займы для выплаты по старым.

Вопрос долговой нагрузки сегодня весьма актуален, особенно после кредитного бума, который наблюдался в 2013-2014. Банки активно раздавали кредиты практически все желающим. Заемщики пользовались кредитным изобилием, чтобы осуществлять выплаты по старым кредитам, ухудшая тем самым свое и без того сложное положение.

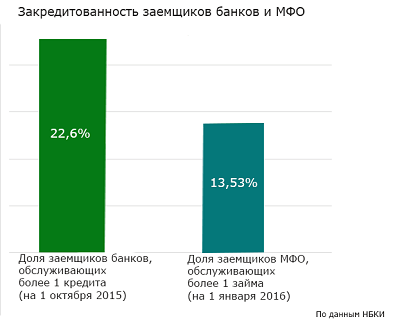

В 2015 году период доступных денег закончился. А вот кредиты на руках у граждан остались. По данным Национального бюро кредитных историей, по состоянию на 1 октября 2015 года действующие кредиты в банках имели 35,4 млн россиян. Из них 13,8% заемщиков одновременно обслуживали 2 кредита, а 8,8% - 3 кредита и более. Иными словами, 22,6% заемщиков имели на руках более 1 банковского кредита.

Не так уж и мало. Правда, цифры были выше. Например, в начале 2015 года 27,9% заемщиков обслуживали свыше 1 кредита. Однако, по мнению экспертов, ужесточение кредитной политики банков привело к снижению этой доли.

Не так уж и мало. Правда, цифры были выше. Например, в начале 2015 года 27,9% заемщиков обслуживали свыше 1 кредита. Однако, по мнению экспертов, ужесточение кредитной политики банков привело к снижению этой доли.

А теперь сравним эти цифры с заемщиками микрофинансовых организаций. Согласно подсчетам Национального бюро кредитных историй, на 1 января 2016 года 8,72% заемщиков микрофинансовых институтов обслуживали 2 займа, а 4,81% - 3 займа и более. Выходит, что лишь 13,53% заемщиков имели на руках более 1 займа. Это меньше, чем в банковской отрасли.

Впрочем, еще не вечер. Микрофинансовая отрасль активно развивается. Например, на 1 января 2016 года суммарный объем займов, предоставленных МФО населению, составил 69,2 млрд рублей. Только за последний квартал 2015 года цифра увеличилась на 16,7%.

Россияне распробовали преимущества, понимая, что получить онлайн заем можно не выходя из дома буквально за считанные минуты. При этом микрофинансовые организации не требуют никаких справок, залога, поручителей. Достаточно паспорта и срочный займ на карту будет переведен.

Возможно, именно эта простота и настораживает отдельных специалистов. Они опасаются, что россияне взвалят на себя непосильные долговые обязательства, не имея возможности их выполнить. Правда, микрофинансовые организации не раздают деньги всем желающим. Заемщиков тщательно оценивают и убедиться в этом можно, ознакомившись с материалом «Какие данные проверяют МФО при одобрении займа?»

- 2932 просмотра

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

12.02.2018Серийный заемщик: кто он?

Проблема закредитованности граждан, которая несколько лет назад достигла своего пика, сегодня...

-

14.11.2023Заложить машину в ломбард. Как правильно?

Сегодня в стране действуют много ломбардов, которые готовы принять от гражданина автомобиль в...

-

09.08.2023Можно ли взять несколько займов сразу?

Многие граждане уже привыкли брать срочные деньги в долг через МФО. Это быстро, удобно, не...

Последние статьи

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

-

24.04.2024НАФИ оценили степень знаний россиян в сфере цифровых финансов

По оценке НАФИ, 92% граждан нашей страны относятся к людям с высоким или средним уровнем знаний...

-

23.04.202477% россиян выступили против полного отказа от наличных денег

По данным опроса SuperJob, 77% граждан нашей страны не хотели бы полного вывода наличных средств...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Max.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)

Финмолл (Finmoll)

Женя

Оформлял долгосрок, был созвон с менеджером по видео, нужно быть дома по месту прописки, просили пок...

читать полностьюСвои люди

Дмитрий Ш

Брал тут несколько раз, и первоначально приходится брать какие-то небольшие суммы, чтобы лимит выр...

читать полностьюEzaem (Езаем)

Валерия101

Я уже несколько раз обращалась в Ezaem и всегда получала хороший сервис. Нравится, что займы выдаютс...

читать полностью