Содержимое статьи:

Для многих граждан кредит является

дорогим удовольствием. При этом часто в

нагрузку к кредиту идет и страховка,

которая еще больше увеличивает расходы

заемщиков. Поэтому некоторые клиенты

хотят отказаться от полиса. Сегодня

узнаем, что говорит законодательство по

этому поводу, как отразится отказ на

стоимости потребкредита и как забрать

свои деньги при досрочном погашении

долгового обязательства.

Отказ от кредитной страховки — 2023. Как осуществить?

Для многих граждан кредит является дорогим удовольствием. При этом часто в нагрузку к кредиту идет и страховка, которая еще больше увеличивает расходы заемщиков. Поэтому некоторые клиенты хотят отказаться от полиса. Сегодня узнаем, что говорит законодательство по этому поводу, как отразится отказ на стоимости потребкредита и как забрать свои деньги при досрочном погашении долгового обязательства.

Для многих граждан кредит является дорогим удовольствием. При этом часто в нагрузку к кредиту идет и страховка, которая еще больше увеличивает расходы заемщиков. Поэтому некоторые клиенты хотят отказаться от полиса. Сегодня узнаем, что говорит законодательство по этому поводу, как отразится отказ на стоимости потребкредита и как забрать свои деньги при досрочном погашении долгового обязательства.

Страховка по кредиту может быть весьма полезной. Она защищает гражданина от различных рисков. Например, если мы говорим о добровольном страховании, то здесь заемщик может застраховаться от:

- Потери работы

- Ухода из жизни

- Утраты возможности трудиться из-за болезни, травмы

Содержание:

- Можно ли сказать «нет» кредитной страховке?

- О чем говорит финальная редакция Закона о потребительском кредите?

- Как отразится отказ от страховки на процентной ставке?

- Как происходит процесс возврата средств по страховке?

- Какие документы пригодятся заемщику?

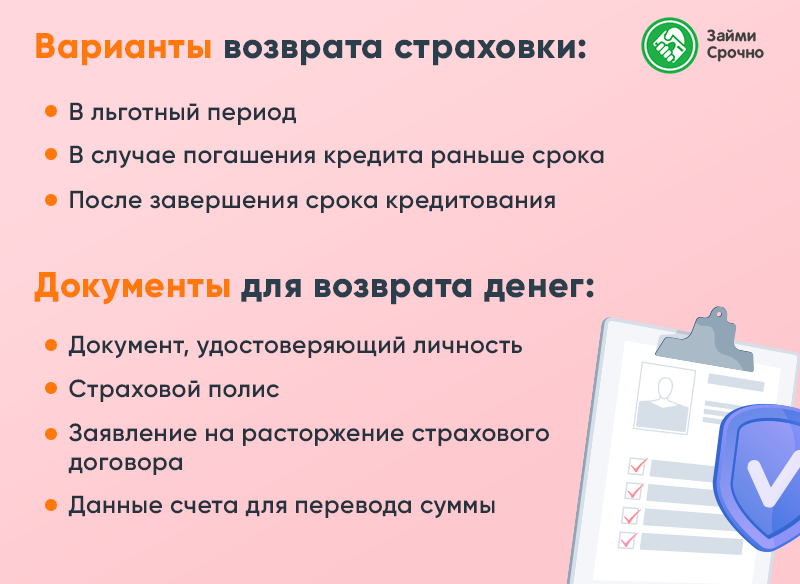

- Возвращаем страховку в льготный период

- Возвращаем средства в случае погашения кредита раньше срока

- Возвращаем средства после завершения срока кредитования

И для банка, и для самого клиента полис страхования играет важную роль. Граждане в случае наступления страхового случая могут переложить ответственность по кредитным выплатам на страховую компанию. То есть, по крайней мере, заемщику не придется переживать о том, где взять деньги на выплату долга. Читайте здесь, что будет, если не платить микрозайм в 2023 году.

Что касается банка, то кредитная организация получает дополнительную гарантию возврата заемных средств.

Можно ли сказать «нет» кредитной страховке?

Однако заемщики часто полагают, что подобные риски им не страшны, поэтому не готовы выкладывать из кармана дополнительные средства на оплату полиса. Это их право.

Закон разрешает гражданам отказываться от кредитной страховки, как на стадии заключения договора, так и после. Но здесь важно различать обязательные страховки и добровольные.

Например, обязательным статусом обладает защита, связанная с залоговым имуществом. Такая страховка требуется в рамках ипотечного кредита или автокредитования. От обязательных страховок нельзя отказаться при получении заемных средств. И после оформления ссуды закрыть такую страховку и забрать свои денежные средства тоже не получится.

А вот с добровольными страховками проблем лет. Если гражданин не хочет страховать свою жизнь, здоровье, не желает защищаться от риска потери работы, то никто его заставить не может. Подробнее читайте в материале "Страховка от потери работы. Как работает?"

О чем говорит финальная редакция Закона о потребительском кредите?

В ст. 7 Закона о потребительском кредите говорится, что если при получении потребкредита заемщику предлагают допуслуги, например, страхование жизни и здоровья, то должно быть оформлено отдельное заявление. В этом документе банк прописывает стоимость услуги, а также предлагает заемщику согласиться с условиями и принять их, либо отказаться от услуги.

В случае оформления заемщиком полиса страхования банк должен информировать клиента о праве отказаться от услуги. Для этого у него есть 14 дней. Отсчет начинается с момента оформления страхового договора. Это так называемый «период охлаждения». Считается, что 2 недель вполне достаточно для того, чтобы гражданин принял взвешенное решение по поводу страховки. Если он решил, что дополнительная защита ему не нужна, то он отказывается от страховки и возвращает ее стоимость в размере 100%. Главное уложиться в указанный период. И тогда никаких финансовых потерь не будет.

Как отразится отказ от страховки на процентной ставке?

В ст.7 Закона о потребкредите можно найти еще одну важную для заемщиков деталь. В частности, там говорится, про увеличение ставки. Согласно закону, если речь идет о добровольных страховках, то кредитор должен предоставить возможность взять кредит без них. Однако при этом размер процентной ставки по такому кредиту может быть выше, чем по кредиту, в рамках которого заемщик решил приобрести страхование жизни и здоровья.

Итак, как видим, наличие страховки может влиять на размер процентной ставки по кредиту. То есть купил страховку — получи кредит по низкой ставке, отказался — получи онлайн займ по повышенной ставке. Об этом мы также писали в материале "Могут ли повысить ставки по действующей ипотеке?"

Такое решение с одной стороны позволяет гражданам делать осознанный выбор, с другой стороны — защищает банкиров от возможных убытков.

Кстати, из-за этого нюанса некоторые заемщики попадали в неловкую ситуацию. Граждане слышали, что банки не могут в одностороннем порядке изменять процентные ставки по уже выданным кредитам. Поэтому некоторые заемщики брали кредит по низкой ставке и со страховкой, а потом в период охлаждения отказывались от страховки, полагая, что ставка по кредиту так и останется низкой. Но они не учли исключения из правил. Отказ от страховки, как раз и является таким исключением. Поэтому после отказа от страховки банки повышали ставку по кредиту до того уровня, о котором шла речь при заключении кредитного договора.

Как происходит процесс возврата средств по страховке?

Если гражданин принял решение о том, чтобы сказать «нет» своей страховке, то он составляет заявление в свободной форме и отправляет его страховщику. Многие компании сегодня позволяют отправить документ по электронной почте. Также можно привезти документ лично в офис компании.

Согласно закону у страховой компании есть 7 рабочих дней для перевода денег по полису. Срок начинается с момента получения компанией заявления от гражданина.

Какие документы пригодятся заемщику?

Чтобы забрать свои деньги по полису, гражданину не нужно собирать пакет документов или готовить какие-либо справки. Нужно всего лишь захватить с собой:

- Документ, удостоверяющий личность

- Страховой полис

- Заявление на расторжение страхового договора

- Данные счета для перевода суммы

Возвращаем страховку в льготный период

А теперь давайте проанализируем разные варианты возврата страховки. Начнем с периода охлаждения. Как мы говорили ранее, это первые 14 дней после того, как гражданин заключил страховой договор.

За это время можно все взвесить и обдумать. Например, некоторые граждане порой на форумах жалуются, что страховку им навязали, они не хотели ее брать. Если так, то, как раз в период охлаждения, можно будет составить письменное заявление на возврат денег от страховки. По закону в этот период никаких штрафов, неустоек применяться к гражданину не будет, а сумма будет возвращена в полном размере.

Здесь есть только один нюанс, о котором нужно помнить. В период охлаждения не должно быть страховых случаев. Если же, например, за эти 14 дней гражданин потерял работу и воспользовался страховкой, то уже о возврате средств можно будет забыть.

Возвращаем средства в случае погашения кредита раньше срока

А теперь рассмотрим ситуацию, когда гражданин пропустил свой льготный период. Тогда у него остается вариант возврата страховки в случае досрочного погашения кредита. Логика здесь проста. Если гражданин досрочно выплатил свои онлайн кредиты наличными, то и страховка ему уже больше не нужна.

В ст. 11 Закона о потребительском кредите как раз и прописан случай возврата страховки в случае досрочного погашения кредита. Там сказано, что компания обязана вернуть заемщику страховую премию за вычетом той части, что действовала в период кредитования. Иными словами, если гражданин оформил страховку на 5 лет, а выплатил кредит за 2 года, то ему могут вернуть часть средств за оставшиеся 3 года.

Возвращаем средства после завершения срока кредитования

Страховка оформляется на такой же срок, что и кредит. Соответственно, если заемщик полностью рассчитался с банком в установленные договором сроки, то к моменту последнего платежа страховка уже фактически перестает действовать. А значит что-либо возвращать уже поздно. Услуга была полностью оказана.

Напомним, что на нашем портале граждане могут сравнить лучшие банки России по отзывам и рейтингу. Подобрав лучший вариант, можно перейти на официальную страницу банка и оформить, например, кредитную карту или потребительский кредит.

- 15603 просмотра

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

15.12.2023Как распознать мошенника по телефону?

Мошенники ежедневно атакуют своими телефонными звонками простых граждан. Многие попадаются на их...

-

12.01.2024Когда за долги по ЖКХ подают в суд?

Сегодня задолженность россиян по жилищно-коммунальным услугам оценивается примерно в 900 млрд...

-

03.10.2023Почему отказали в займе МФО?

Для некоторых граждан займ МФО — это порой единственная возможность пополнить свой кошелек...

Последние статьи

-

17.04.2024Минфин одобрил завершение в срок двух льготных программ по ипотеке

Министерство финансов обсудило инициативу своевременного завершения государственных программ...

-

16.04.2024Шлагбаум во дворе. Когда можно установить?

Все больше дворов в стране обрастают защитной преградой в виде шлагбаума. Установить данное...

-

16.04.2024МФЦ запустили более 12,5 тыс процедур упрощенного банкротства за квартал

По оценке сервиса “Федресурс”, в первые три месяца текущего года число одобренных заявлений на...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Свои люди

Васильков

Первый раз брал здесь займ, дале меньше чем запрашивал, но не сильно. Запрашивал 10 тысяч, одобрил...

читать полностьюKrediska (Кредиска)

Den

Повышают лимит, со второго раза с 7к до 15 повысили

Car Money (Кар Мани) Беззалоговый займ

Федя

Постоянно звонят, предлагают оформить, подаю заявку, отказ. Че спрашивается звонят

Mr.Cash (Мр Кэш)

denchik

Если просрочить все платежи по займу, пишут в полицию, сам проверял)

Простой вопрос (Prostoyvopros)

DaniiL

Брал 3к, без процентов, но при погашении с карты комиссия 210р