Содержимое статьи:

У россиян появилась возможность брать

льготную ипотеку на строительство

частного дома без привлечения

профессиональных фирм. То есть гражданин

сможет самостоятельно построить дом,

осуществляя работы своими руками, либо с

помощью нанятых им бригад. Как будет

работать такая ипотека?

Ипотека на самостоятельное строительство дома. Как работает?

У россиян появилась возможность брать льготную ипотеку на строительство частного дома без привлечения профессиональных фирм. То есть гражданин сможет самостоятельно построить дом, осуществляя работы своими руками, либо с помощью нанятых им бригад. Как будет работать такая ипотека?

У россиян появилась возможность брать льготную ипотеку на строительство частного дома без привлечения профессиональных фирм. То есть гражданин сможет самостоятельно построить дом, осуществляя работы своими руками, либо с помощью нанятых им бригад. Как будет работать такая ипотека?

Россияне всегда проявляли интерес к жизни за городом, однако после пандемии и карантинных мероприятий этот тренд значительно усилился. Сегодня в осуществлении мечты граждан может помочь льготная ипотека. Совсем недавно ее распространили на строительство домов собственными силами. И многие граждане встретили такое решение с большим воодушевлением. Дело в том, что заказывать дом у строительной фирмы и строить его самостоятельно, периодически привлекая наемных рабочих на определенных участках, это две большие разницы. Самостоятельное строительство обойдется гораздо дешевле. В условиях, когда реальные доходы населения оставляют желать лучшего, каждая копейка дорога.

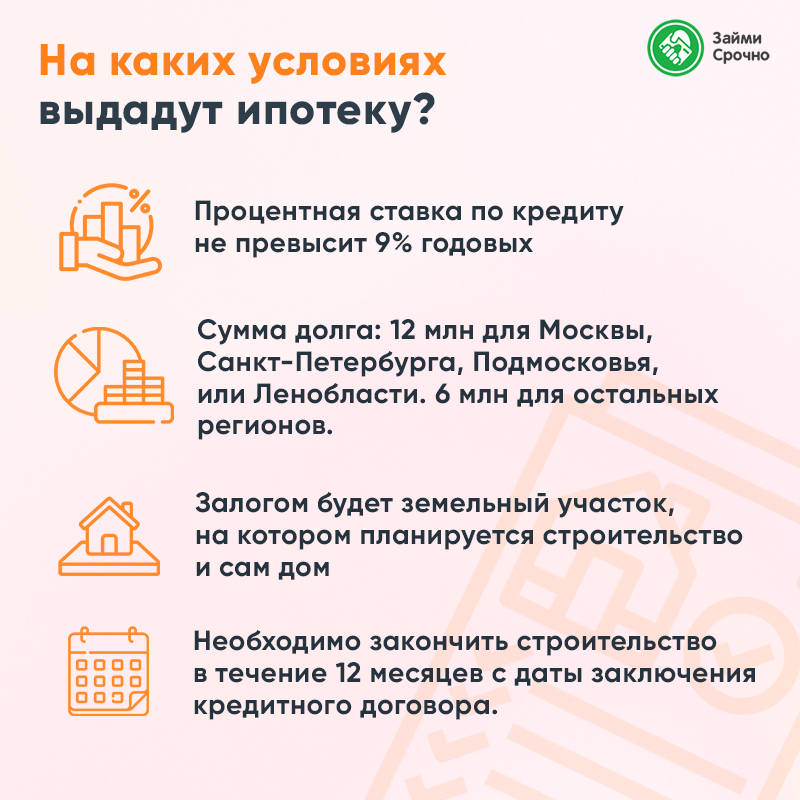

На каких условиях выдадут ипотеку?

Итак, основные условия по льготной ипотеке для постройки домов своими силами будут следующими. Процентная ставка по кредиту не превысит 9% годовых. Если гражданин строит дом в столице, Подмосковье, Санкт-Петербурге или Ленобласти, то можно взять в долг до 12 млн рублей. Для остальных регионов действует ограничение в районе 6 млн рублей.

Залогом по льготной ипотеке будет земельный участок, на котором планируется строительство жилища, и сам дом после того, как он будет возведен и поставлен на учет в Росреестре.

Есть еще одно важное условие, на которое нужно обратить внимание потенциальным заемщикам. Важно закончить строительство в течение 12 месяцев с даты заключения кредитного договора. Если заемщик не уложится в отведенные сроки, то его льготная ставка по ипотеке может поменяться на стандартную, то есть ставку, которая существует сейчас на рынке без господдержки.

По мнению некоторых экспертов, такие сроки являются слишком скромными для граждан, которые будут строить дом своими силами без привлечения профессиональных компаний. Все-таки дом нужно полностью построить так, чтобы он был пригоден для проживания, подключить к инженерным сетям, поставить на учет, зарегистрировав право собственности. Не исключено, что часть граждан не уложатся в указанные сроки.

Но сразу нужно отметить, что пока программа является пилотной. То есть чиновники будут следить за развитием событий, обсуждать минусы, вносить коррективы, чтобы проект в последующем отвечал основным запросам населения. Возможно, и сроки для строительства будут увеличены.

Как будет происходить выделение средств и осуществляться контроль?

Заемщик, планирующий строительство дома своими силами, не получит сразу всю сумму после одобрения кредита. Банк будет выделять ему деньги частями. Сначала на строительство фундамента, затем на возведение коробки дома с утеплением. Финальный транш подразумевает подключение инженерных систем в дом.

На каждом этапе банк будет требовать от заемщика предоставление подтверждающих документов, фотоматериалов. Как только банк убедится в том, что предыдущая выдача средств была использована по назначению, заемщик получит новый транш.

Специалисты полагают, что в будущем для большей прозрачности банки создадут пул типовых проектов, по которым уже рассчитаны основные расходы. И заемщикам будут предлагать строить дом с использованием этих моделей.

Кто может взять льготную ипотеку?

Планируется, что в текущем году будет выдано около 8 тыс. кредитов на возведение домов своими силами. Банки будут рассматривать заявки граждан, как при выдаче обычного кредита. То есть важно иметь хорошую кредитную историю, стабильный и регулярный заработок, минимальное количество открытых кредитов на руках, хорошее соотношение доходов к уровню расходов и т.д.

Надо помнить, что для банка кредиты на строительство дома своими силами являются довольно рискованными. Поэтому отбирать заемщиков они будут очень внимательно.

Из документов гражданам для подачи заявки в банк могут потребоваться:

- Паспорт

- СНИЛС

- Справка 2-НДФЛ

- Свидетельство о браке

Также банкиры могут попросить заверенную на текущем месте работы копию трудовой книжки, загранпаспорт и другие документы.

Если заемщик желает повысить свои шансы на получение кредита, то ему стоит предоставить, как можно больше документов. Дополнительные баллы получают зарплатные клиенты, поскольку их финансовое положение у банка, как на ладони.

Граждане, у которых есть проблемы с кредитной историей, могут немного улучшить свою репутацию. Для этого МФО предлагают спецпрограммы. Клиент получает срочный займ, а затем еще несколько на небольшие суммы. Все микрозаймы на карту нужно выплатить точно в срок. МФО передадут положительные сведения в бюро кредитных историй, благодаря чему уровень долговой репутации заемщика может подрасти.

- 7789 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

28.06.2023Можно ли передать ипотеку другому лицу?

Ипотеку обычно берут на многие годы. За это время планы заемщика или его финансовая ситуация...

-

14.06.2023Что является единственным жильем должника?

Многие граждане слышали о том, что единственное жилье должника обладает иммунитетом и его не так...

-

09.02.2023Сельская ипотека — 2023. Условия, требования

Сегодня у граждан, которые хотят построить дом вдали от городской суеты, есть отличная...

Последние статьи

-

18.04.202463% россиян своевременно оплачивают коммуналку

По данным исследования банка «Тинькофф», 63% граждан нашей страны стараются не допускать...

-

17.04.2024Минфин одобрил завершение в срок двух льготных программ по ипотеке

Министерство финансов обсудило инициативу своевременного завершения государственных программ...

-

16.04.2024Шлагбаум во дворе. Когда можно установить?

Все больше дворов в стране обрастают защитной преградой в виде шлагбаума. Установить данное...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Свои люди

Васильков

Первый раз брал здесь займ, дале меньше чем запрашивал, но не сильно. Запрашивал 10 тысяч, одобрил...

читать полностьюKrediska (Кредиска)

Den

Повышают лимит, со второго раза с 7к до 15 повысили

Car Money (Кар Мани) Беззалоговый займ

Федя

Постоянно звонят, предлагают оформить, подаю заявку, отказ. Че спрашивается звонят

Mr.Cash (Мр Кэш)

denchik

Если просрочить все платежи по займу, пишут в полицию, сам проверял)

Простой вопрос (Prostoyvopros)

DaniiL

Брал 3к, без процентов, но при погашении с карты комиссия 210р