Содержимое статьи:

Многие граждане не видят особой разницы

между кредитом и рассрочкой. Эти два

инструмента действительно помогают

населению приобрести нужный товар, не

выкладывая за него сразу всю сумму. Но на

этом схожие черты заканчиваются. А теперь

поговорим о различиях.

Рассрочка и кредит. В чем разница?

Многие граждане не видят особой разницы между кредитом и рассрочкой. Эти два инструмента действительно помогают населению приобрести нужный товар, не выкладывая за него сразу всю сумму. Но на этом схожие черты заканчиваются. А теперь поговорим о различиях.

Многие граждане не видят особой разницы между кредитом и рассрочкой. Эти два инструмента действительно помогают населению приобрести нужный товар, не выкладывая за него сразу всю сумму. Но на этом схожие черты заканчиваются. А теперь поговорим о различиях.

Кредит – это деньги банка, которые предоставляются гражданину под определенный процент и на конкретный срок. Например, банк заплатил за клиента в магазине. Заемщик получил товар и теперь будет погашать задолженность банку. Основный документ сделки – это кредитный договор.

Рассрочка – это чаще всего предложение от магазина. Продавец разрешает покупателю выплачивать сумму за товар по частям. Например, сейчас нужно отдать 30% от стоимости товара, а остальные платежи будут равномерно разбиты на протяжении следующих 3-6 месяцев. Основной документ сделки – это договор купли-продажи.

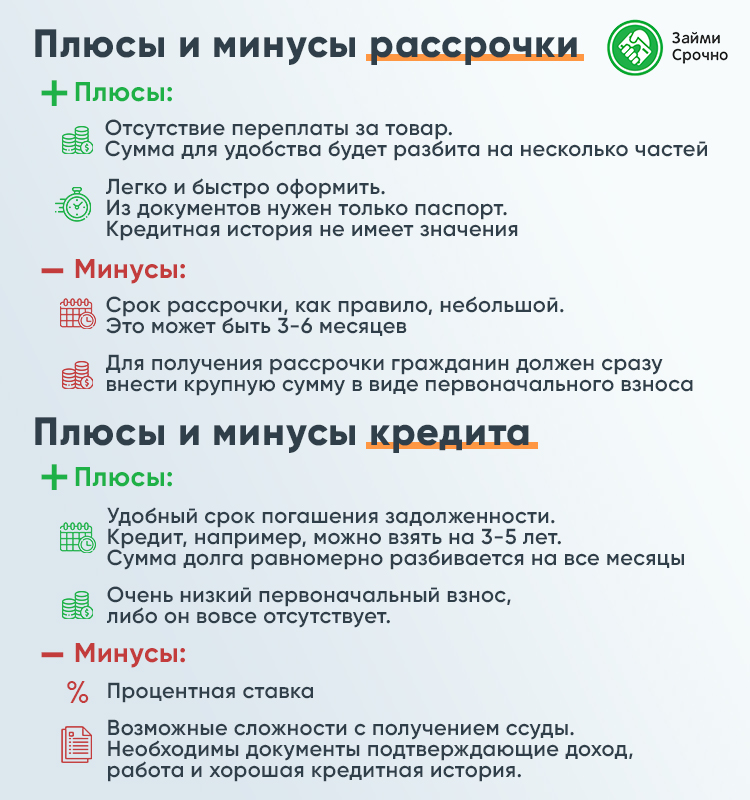

Плюсы и минусы рассрочки

Главный плюс рассрочки заключается в отсутствии переплаты за товар. Если в магазине установлена цена на телевизор в 50 тыс. рублей, то покупатель в ходе рассрочки отдаст магазину все те же 50 тыс. рублей и ни копейкой больше. Просто сумма для удобства покупателя будет разбита на несколько частей.

Также рассрочку можно легко и быстро оформить. Из документов нужен только паспорт. Кредитная история гражданина не имеет значения. Это удобный инструмент для граждан, которые по некоторым причинам не могут воспользоваться банковским кредитованием.

Но у рассрочки есть и существенные минусы. Во-первых, срок рассрочки, как правило, небольшой. Это может быть 3-6 месяцев. Если предстоит выплатить большую сумму, а доход гражданина при этом не отличается солидными размерами, то рассрочка просто не подойдет.

Во-вторых, для получения рассрочки гражданин должен сразу внести крупную сумму в виде первоначального взноса. Он может доходить до трети от всей цены покупки. Такой вариант также не устраивает определенную часть покупателей.

Плюсы и минусы кредита

Среди главных преимуществ кредита нужно отметить удобный срок погашения задолженности. Кредит, например, можно взять на 3-5 лет. В результате сумма долга равномерно разбивается на все месяцы, и заемщик получает комфортный и посильный платеж.

Также по кредиту на покупку товара может быть очень низкий первоначальный взнос, либо он вовсе отсутствует. Гражданам, у которых сейчас совсем нет свободных денег, а товар очень нужен, именно кредит может прийти на помощь.

Среди минусов кредита нужно отметить процентную ставку, а также возможные сложности с получением ссуды. Если гражданин нигде не работает или у него плохая кредитная история, то получить онлайн кредит будет сложно. Кроме того, чтобы оформить кредит гражданину нужно будет собрать документы, подтверждающие его финансовое благополучие.

Когда товар становится собственностью покупателя?

Важным отличием рассрочки от кредита является момент, связанный с правами собственности. Предположим, гражданин приобрел смартфон. Если он договорился о рассрочке с магазином, то гаджет фактически просто передается ему в пользование. Окончательно свои права на смартфон гражданин сможет утвердить только после внесения последнего платежа в рамках рассрочки.

Если же смартфон был приобретен по кредиту банка, то он сразу же становится собственностью гражданина. Он волен делать со своим товаром все, что угодно.

Что будет в случае неуплаты в рамках рассрочки или по кредиту?

Интересным моментом является вопрос просроченной задолженности. Если не платить по кредиту, то банк сначала попытается уладить дело миром. Для этого в банке работают специалисты досудебного взыскания. Они свяжутся с должником, узнают, когда гражданин сможет погасить возникшую задолженность.

Если должник не идет на контакт, скрывается, либо уклоняется от уплаты, то банк отправится в суд. Получить решение в свою пользу не составит труда. Далее к вопросу подключатся приставы, которые должны обеспечить исполнение судебного решения, то есть им нужно найти способы вернуть долг банку.

Для этого они проверят банковские счета должника, его доходы, имущество. Могут запретить выезд за границу. Могут наложить арест на активы, в результате гражданин не сможет их продать, подарить или обменять.

Самое неприятное, что в кредитную историю заемщика попадают негативные записи о наличии просрочки. В последующем такому гражданину будет сложно получить не только кредит за 15 минут в банке, но и онлайн займы в МФО.

Что касается рассрочки, то механизм взыскания здесь будет похожим. Только, возможно, не будет стадии досудебного взыскания, поскольку такие специалисты есть не в каждом магазине. Все-таки основой профиль торговой точки – это продавать товары.

Поэтому магазин просто обращается в суд с иском к неплательщику. Далее за работу с должником возьмутся судебные приставы.

Хорошей новостью для должника является то, что его кредитная история фактически не пострадает. Но негативный след вся эта история оставить может. Дело в том, что банки и МФО при выдаче заемных средств проверяют базы судебных решений, поэтому могут обнаружить, что гражданин выступал ответчиком по делу о неуплате долга. Такие сведения в будущем могут помешать при получении заемных средств.

- 4528 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

12.01.2024Когда за долги по ЖКХ подают в суд?

Сегодня задолженность россиян по жилищно-коммунальным услугам оценивается примерно в 900 млрд...

-

01.11.2023Карты рассрочки. Условия, где оформить?

Карты рассрочки — это полезный инструмент, который позволяет прямо сейчас купить нужную вещь....

-

21.06.2023Билеты на самолет. Как купить выгодно?

Цены на авиабилеты могут сильно меняться, как в большую, так и в меньшую сторону. И, конечно,...

Последние статьи

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

-

24.04.2024НАФИ оценили степень знаний россиян в сфере цифровых финансов

По оценке НАФИ, 92% граждан нашей страны относятся к людям с высоким или средним уровнем знаний...

-

23.04.202477% россиян выступили против полного отказа от наличных денег

По данным опроса SuperJob, 77% граждан нашей страны не хотели бы полного вывода наличных средств...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Max.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)

Финмолл (Finmoll)

Женя

Оформлял долгосрок, был созвон с менеджером по видео, нужно быть дома по месту прописки, просили пок...

читать полностьюСвои люди

Дмитрий Ш

Брал тут несколько раз, и первоначально приходится брать какие-то небольшие суммы, чтобы лимит выр...

читать полностьюEzaem (Езаем)

Валерия101

Я уже несколько раз обращалась в Ezaem и всегда получала хороший сервис. Нравится, что займы выдаютс...

читать полностью