Содержимое статьи:

Сегодня условия по ипотечным кредитам

выглядят очень привлекательно. Например,

можно взять ссуду с господдержкой по

скромной ставке на уровне 6,5 процентов. Но

как быть, если гражданин работает в

качестве индивидуального

предпринимателя? Дадут ли ему ипотеку?

Дадут ли ипотеку ИП?

Сегодня условия по ипотечным кредитам выглядят очень привлекательно. Например, можно взять ссуду с господдержкой по скромной ставке на уровне 6,5 процентов. Но как быть, если гражданин работает в качестве индивидуального предпринимателя? Дадут ли ему ипотеку?

Сегодня условия по ипотечным кредитам выглядят очень привлекательно. Например, можно взять ссуду с господдержкой по скромной ставке на уровне 6,5 процентов. Но как быть, если гражданин работает в качестве индивидуального предпринимателя? Дадут ли ему ипотеку?

Сегодня число индивидуальных предпринимателей в России находится вблизи отметки 3,3 млн. Конечно, карантинные меры негативно отразились на этой части бизнеса, поэтому некоторые ИП предпочли уйти с рынка. Кто-то переквалифицировался в самозанятые.

Как бы там не было, но оставшаяся на рынке доля ИП все еще очень велика. И многим из них нужны обычные ссуды, например, онлайн-кредит в МФО или ипотека. При этом найти в банках ипотечный кредит, рассчитанный именно на индивидуальных предпринимателей, крайне сложно. Обычно ипотека для ИП представляет собой вариант получения средств на приобретение коммерческой недвижимости, но только не жилой.

Если же брать в банке ипотеку, как обычное физлицо, то у банка возникают вопросы к заемщику. Представители кредитной организации уверены, что, например, наемные работники несут в себе меньше рисков, поскольку стабильно получают зарплату каждый месяц. А вот у ИП таких финансовых гарантий нет. Сегодня он может хорошо заработать, а завтра его доход сократится до нуля. И кто тогда будет оплачивать ипотеку?

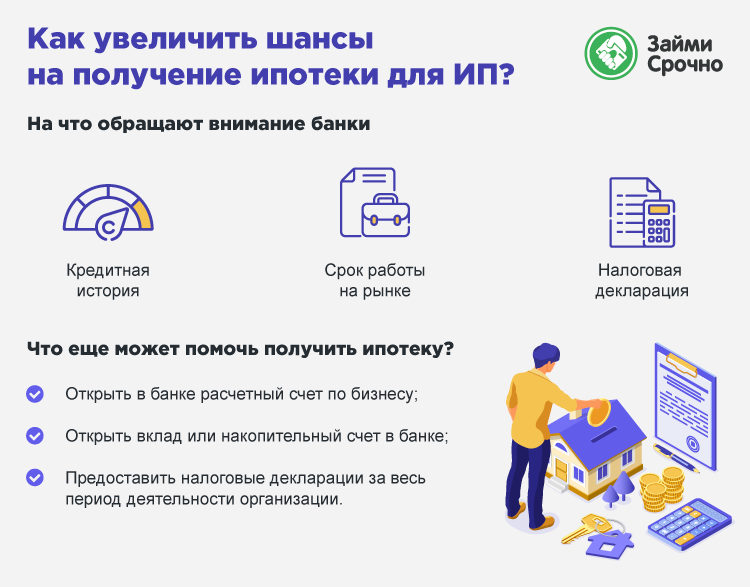

Срок работы на рынке

Но примеры успешного получения ипотеки индивидуальными предпринимателями существуют, поэтому мы постараемся рассказать об определенных моментах, которые помогут получить жилищный займ без отказа.

Одним из ключевых параметров, на который обращают внимание банки при взаимодействии с ИП, является срок работы на рынке. Если гражданин только вчера зарегистрировался в качестве ИП, то ему будет очень сложно получить кредит.

А вот, если предприниматель успешно работает на рынке, как минимум 2-3 года, то шансы на успешное рассмотрение заявки сильно увеличиваются.

Налоговая декларация

Для банка важно убедиться в том, что индивидуальный предприниматель не просто перебивается случайными заработками, а получает регулярный доход от своей деятельности. Лучший способ доказать это – предоставить в банк налоговую декларацию.

Если гражданин направляет декларацию налоговым органам дистанционно посредством специальных онлайн-систем, то он может приложить к своему документу справку о приеме документа со стороны чиновников.

Либо можно просто распечатать свой документ и съездить в налоговую инспекцию, чтобы получить специальную отметку на документ.

Имеет смысл собрать декларации за весь период деятельности, чтобы у банка была возможность сравнить динамику доходов и убедиться в финансовой устойчивости бизнеса.

Расчетный счет

Всем известно, что клиентам, у которых открыты в банке зарплатные счета, финансовые организации готовы предложить самые выгодные условия кредитования. Объясняется такое поведение очень просто. Банк имеет доступ к уникальной информации. Он видит не только размер ежемесячного дохода клиента, но также может подсчитать, сколько клиент тратит и на что именно, сколько гражданин откладывает на черный день, кому переводит средства в качестве помощи и т.д. Такой клиент прозрачен для банка, то есть менее рискован.

Поэтому, если ИП желает получить ипотеку, ему в первую очередь нужно обращаться в тот банк, где у него открыт расчетный счет по бизнесу. Банк оценит движение средств, изучит регулярность поступлений, поймет, куда тратит деньги клиент. Это очень ценная информация и она существенным образом повышает шансы на одобрение по кредиту.

Бывает, что банк, в котором открыт расчетный счет, имеет хорошие условия по бизнесу, но совсем слабое предложение по ипотеке. Либо в банке совсем не занимаются ипотечным кредитованием.

В этом случае специалисты советуют поступать следующим образом. Предположим, гражданин решил взять ипотеку и выбрал банк, в котором предлагаются наиболее льготные условия по кредиту. Там ему следует за 1 год до получения ипотеки открыть дополнительный расчетный счет к тому, что уже имеется. Если, конечно, условия по открытию и ведению счета в данном банке будут подходить под требования клиента.

Сегодня многие банки включились в борьбу за ИП, поэтому можно открывать сразу несколько счетов в разных банках на выгодных условиях. На расчетный счет в новом банке следует направлять выручку, которая носит регулярный характер. Так банк убедится в том, что у ИП есть стабильный заработок.

Кредитная история

Перед обращением в банк за ипотекой убедитесь в том, что качество кредитной истории находится на высоком уровне. Это значит, что у заемщика нет открытых просрочек по текущим кредитам и займам, уровень его долговой нагрузки находится под контролем. В прошлом клиент обслуживал свои долги идеально, допуская лишь техническую просрочку до 3-5 дней.

Если кредитный рейтинг низковат, то можно попытаться его повысить, например, с помощью займов МФО. Сегодня на рынке есть много компаний, которые выдают беспроцентные займы. Такие условия распространяются на новых клиентов, оформляющих первую ссуду в компании.

Получая такие займы и в срок их возвращая, клиент ничего не платит за пользование кредитными деньгами, но при этом улучшает свой кредитный рейтинг, поскольку МФО исправно передают все сведения в бюро кредитных историй.

Вклад в банке

Перед тем, как обратиться в банк за ипотекой, имеет смысл открыть вклад или накопительный счет в банке и ежемесячно переводить определенные суммы денег. Банк уже будет считать гражданина своим клиентом. Кроме того, банкирам нравится дисциплинированность, поэтому они отметят факт регулярного поступления равных сумм на вклад.

Банк при изучении заявки заемщика будет рассматривать вклад, как дополнительную подушку безопасности на случай форс-мажора. Уже после получения ипотеки ИП может использовать накопленные средства для погашения части кредита.

Условия кредитования

Даже, если ИП отлично впишется в образ идеального заемщика, нужно понимать, что бизнесмен все равно остается рискованной фигурой для банка. Поэтому одобренная в рамках ипотеки сумма может быть меньше той, на которую рассчитывал гражданин. Срок кредитования также может быть небольшим.

- 2667 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

10.03.2023Как купить USDT за рубли?

В условиях отключения части российских банков от SWIFT граждане для переводов и покупок за...

-

24.09.2021Ипотека с 18 лет. Где можно получить?

Сегодня у многих граждан есть шанс обзавестись собственной жилплощадью, используя такой важный...

-

20.01.2021Пособие лицам без работы – 2021. Что изменилось?

Коронавирус продолжает оказывать давление на мировую экономику. Это значит, что сегодня риск...

Последние статьи

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

Представители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

-

24.04.2024НАФИ оценили степень знаний россиян в сфере цифровых финансов

По оценке НАФИ, 92% граждан нашей страны относятся к людям с высоким или средним уровнем знаний...

-

23.04.202477% россиян выступили против полного отказа от наличных денег

По данным опроса SuperJob, 77% граждан нашей страны не хотели бы полного вывода наличных средств...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Max.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)

Финмолл (Finmoll)

Женя

Оформлял долгосрок, был созвон с менеджером по видео, нужно быть дома по месту прописки, просили пок...

читать полностьюСвои люди

Дмитрий Ш

Брал тут несколько раз, и первоначально приходится брать какие-то небольшие суммы, чтобы лимит выр...

читать полностьюEzaem (Езаем)

Валерия101

Я уже несколько раз обращалась в Ezaem и всегда получала хороший сервис. Нравится, что займы выдаютс...

читать полностью