Содержимое статьи:

Свои накопления должны быть у каждого. Это

надежная подушка безопасности на случай

непредвиденных событий. Но как их создать

при низкой зарплате, которой едва хватает

на текущие потребности? Выход есть и мы

готовы рассказать о решениях.

Как накопить деньги при небольшой зарплате?

Свои накопления должны быть у каждого. Это надежная подушка безопасности на случай непредвиденных событий. Но как их создать при низкой зарплате, которой едва хватает на текущие потребности? Выход есть и мы готовы рассказать о решениях.

Свои накопления должны быть у каждого. Это надежная подушка безопасности на случай непредвиденных событий. Но как их создать при низкой зарплате, которой едва хватает на текущие потребности? Выход есть и мы готовы рассказать о решениях.

Никто не застрахован от форс-мажорных обстоятельств. Кто мог предвидеть начало пандемии и заранее подготовиться к ней? А ведь такие ситуации возникают с завидной регулярностью и хорошо, если у гражданина есть небольшой финансовый жирок, чтобы переждать шторм.

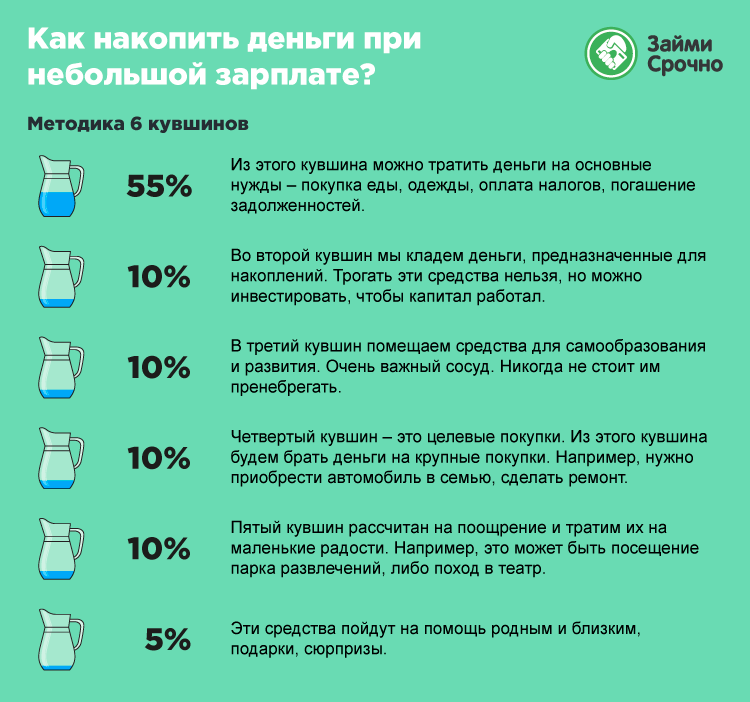

Методика 6 кувшинов

Самое интересное, что для начала накоплений не нужно иметь большую зарплату. Главное, последовательно и дисциплинированно контролировать свои расходы, четко планировать бюджет. В этом поможет хотя бы методика 6 кувшинов.

Ее суть в том, чтобы грамотно делить свою зарплату или иной доход в нужной пропорции. В первый кувшин мы кладем 55% месячного заработка. Из этого кувшина можно тратить деньги на основные нужды – покупка еды, одежды, оплата налогов. Если гражданин брал ранее займ без отказа или кредит наличными, то погашать задолженность он также будет из этого кувшина.

Во второй кувшин мы кладем деньги, предназначенные для накоплений. Это 10% от ежемесячного заработка. Трогать эти средства нельзя, но можно инвестировать, чтобы капитал работал. Многие выбирают банковские вклады или облигации крупных корпораций.

В третий виртуальный кувшин помещаем средства для самообразования и развития. Этот кувшин отнимет у нас еще 10%. Но он обладает большим потенциалом. Если правильно распоряжаться деньгами и вкладывать их в получение новых знаний, прохождение курсов, то через некоторое время инвестиции могут принести огромную прибыль в виде роста зарплаты, дополнительного дохода и т.д. Очень важный сосуд. Никогда не стоит им пренебрегать.

Четвертый кувшин – это целевые покупки. На них мы выделяем тоже 10%. Из этого кувшина будем брать деньги на крупные покупки. Например, нужно приобрести автомобиль в семью, сделать ремонт, обзавестись мебелью. В некоторых случаях четвертый кувшин может использоваться как заначка для непредвиденных ситуаций. Например, сломался холодильник и нужно срочно купить новый.

Пятый кувшин рассчитан на поощрение. Здесь мы откладываем 10% зарплаты и тратим их на маленькие радости. Например, это может быть посещение заманчивого парка развлечений, либо поход в театр. А если немного поднакопить, то можно и съездить в хороший отпуск за границу.

В шестой кувшин кладем только 5% дохода. Эти средства пойдут на помощь родным и близким, подарки, сюрпризы.

Приложения

Сегодня весь процесс учета финансов можно автоматизировать благодаря многочисленным мобильным приложениям. Например, 1 Money, Money Manager, Monefy и десятки других.

Многие из них самостоятельно заносят в нужную графу данные, используя СМС от банка. Одним движением можно посмотреть траты по категориям, проанализировать расходы, составить приоритеты и т.д.

Все эти приложения позволяют в игровой форме держать под контролем свои расходы. Не секрет, что многие граждане спускают огромные суммы и искренне не понимают, куда уходят деньги. Специальные программы помогут найти «утечку». Часто это просто скромные суммы на незначительные направления. Но, когда их становится много, то денежный поток начинает иссякать. Для кого-то может стать настоящим открытием то, что деньги спускаются на ерунду.

Советы по экономии

Чтобы эффективно экономить, нужно планировать свой бюджет и желательно это делать не в голове, а на бумаге или в электронном виде. Если гражданин не понимает, на что он тратит деньги или куда пойдет его зарплата в следующем месяце, то говорить о накоплениях еще совсем рано.

Заполнять таблицы - это может быть и скучное занятие, но весьма полезное. Выши планы на бумаге могут не сбываться или корректироваться в зависимости от обстоятельств, но лучше их все же иметь, чем жить совсем без плана и прогноза расходов.

Не отказывайтесь от современных решений в виде приложений на смартфон. Они постоянно совершенствуются и сильно упрощают жизнь. Судя по отзывам граждан, увидев наглядно, куда уходят деньги, они отказались от многих ненужных трат и стали управлять своими финансами с умом.

Не поддавайтесь на маркетинговые провокации. Вокруг нас много ловушек, призывающих как можно быстрее купить товар, услугу. Лучше несколько раз подумать и решить, так ли нужна эта продукция прямо сейчас или можно без нее обойтись. Как показывает практика, если отложить покупку и хорошо все взвесить, то большинство придут к мысли, что все это только ненужная трата денег.

Соблюдайте здоровый образ жизни. Здесь можно сразу поймать нескольких зайцев. Во-первых, конечно, поправляем свое здоровье, набираемся сил. Во-вторых, экономим, поскольку, например, самая здоровая еда является и относительно недорогой. Чтобы купить в магазине гречку, рис, курицу, овощи, фрукты, не нужно иметь огромные доходы. Наконец, все это мы готовим самостоятельно, поскольку на многочисленных фудкортах очень сложно найти по-настоящему полезную и недорогую еду. А приготовление еды в домашних условиях – это всегда солидный плюс в копилку тем, кто пытается сэкономить.

Используйте скидочные карты магазинов. Сегодня практически все крупные сети продуктовых магазинов имеют свои программы лояльности, которые предусматривают скидки, бонусы постоянным клиентам. Если брать продукты на всю семью в одном и том же магазине, то можно по итогам месяца получить неплохое вознаграждение.Контролируйте свои кредитные обязательства. Некоторые граждане забывают о тормозах, оформляя в долг все новые и новые займы. Брать кредит нужно в крайнем случае и только после

внимательного изучения рынка с целью найти самое выгодное предложение с минимальной переплатой.

Если возникли финансовые сложности, то нельзя плыть по течению, допуская рост задолженности из-за штрафов и пени. Платить все равно рано или поздно придется, но тогда это отнимет больше денег, чем при раннем реагировании.

Используйте услугу рефинансирования для того, чтобы собрать все кредиты в одном месте и платить их по низкой ставке. Сегодня стоимость кредитов снижается, поэтому, если ссуда была оформлена 1-2 года назад, то можно хорошо сэкономить, получив новый займ с пониженной ставкой, перекрывающий все текущие долги. Главное, иметь при этом хорошую кредитную историю, иначе банки откажутся сотрудничать

- 4825 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

05.03.2020Запасы золота в России и по странам мира - 2020

Золото во все времена считалось защитным активом. Вот и сейчас, пока инвесторы и трейдеры...

-

17.01.2024Льготный автокредит — 2024. Кому дают и на каких условиях?

Граждане, которые хотят купить новый автомобиль в кредит, могут присмотреться к госпрограмме...

-

12.01.2024Когда за долги по ЖКХ подают в суд?

Сегодня задолженность россиян по жилищно-коммунальным услугам оценивается примерно в 900 млрд...

Последние статьи

-

23.04.202477% россиян выступили против полного отказа от наличных денег

По данным опроса SuperJob, 77% граждан нашей страны не хотели бы полного вывода наличных средств...

-

23.04.2024Норильск и Горно-Алтайск стали самыми доходными городами по инвестициям в жилье

Специалисты РИА Новости подготовили исследование по самым доходным населенным пунктам страны с...

-

22.04.2024Почти 40% россиян боятся потерять работу из-за внедрения ИИ

Технология искусственного интеллекта беспокоит россиян. В частности, 39% граждан нашей страны...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Свои люди

Дмитрий Ш

Брал тут несколько раз, и первоначально приходится брать какие-то небольшие суммы, чтобы лимит выр...

читать полностьюEzaem (Езаем)

Валерия101

Я уже несколько раз обращалась в Ezaem и всегда получала хороший сервис. Нравится, что займы выдаютс...

читать полностьюBudgett (Бюджет)

user1

Мне компания Бюджет понравилась. Быстрота реагирования менеджеров на заявку, внимание к клиенту и не...

читать полностьюСвои люди

Васильков

Первый раз брал здесь займ, дале меньше чем запрашивал, но не сильно. Запрашивал 10 тысяч, одобрил...

читать полностьюKrediska (Кредиска)

Den

Повышают лимит, со второго раза с 7к до 15 повысили