Содержимое статьи:

Страховая компания, заключая с нами

договор, обязуется выплачивать при

наступлении страхового случая

компенсацию. Но в договоре всегда четко

указано – в каких случаях выплату мы не

получим. Отказ страховой компании платить

страховое возмещение – распространенная

ситуация.

Отказ в страховой выплате

Страховая компания, заключая с нами договор, обязуется выплачивать при наступлении страхового случая компенсацию. Но в договоре всегда четко указано – в каких случаях выплату мы не получим. Отказ страховой компании платить страховое возмещение – распространенная ситуация. А самая большая ошибка страхователя – считать, что правила и условия страхования одинаковы у всех страховщиков и разница между их продуктами только в цене и уровне сервиса. В результате мы в пол глаза просматриваем страховой договор и правила страхования, и недоумеваем, получив отказ.Когда отказ страховой платить - законен и куда бежать страхователю, если он не согласен с мнением страховщика? - Предлагаем разобраться вместе.

Причины отказов

Если рассматривать все причины отказа в выплате, их можно разделить на:

- Обоснованные – предусмотренные законодательством; т.е. если произошедшее событие не подпадает под страховой случай ни по законам, регулирующим сферу страхования, ни по правилам страхования.

- Необоснованные – свидетельствующие о том, что страховая принимает решение в свою пользу, чаще всего перефразируя причины, дабы ввести клиента в заблуждение. Иначе говоря, когда по закону или договору страхователь обязан произвести выплату, но ссылаясь на разного рода причины этого не делает.

При заключении договора страхователю выдают правила страхования, где и находится полный перечень оснований отказа в страховой выплате. Понять попадает ли произошедший случай под страховой можно из этого документа.

Обоснованных причин, по которым страховые компании отказываются совершать выплаты по ОСАГО, существует довольно много:

- Умысел самого потерпевшего.

- Война и различные общественные беспорядки.

- Ураганы и землетрясения.

- Ядерный взрыв или повышенный уровень радиации.

- Потерпевший страхователь сделал с машиной определенные действия или манипуляции, из-за которых правильно оценить весь ущерб не представляется возможным.

- Несвоевременное извещение страховщика.

- Не были предоставлены нужные документы.

- Страховой случай произошел в момент каких-либо соревнований, либо при обучении вождению.

- Был причинен ущерб экологии.

- Транспортное средство, которым причинен был ущерб по ОСАГО вообще не застрахован.

- Был причинен исключительно моральный ущерб.

- Работник навредил собственному работодателю.

- Водитель навредил грузу и транспортному средству.

- Ущерб причинен был разнообразным уникальным предметам и вещам, антиквариату.

- Ущерб был нанесен пассажирам, у которых должна быть отдельная страховка.

- Повреждения произошли во время разгрузки или погрузки.

Рассмотрим причины, по которым представители страхового бизнеса чаще всего отказываются выплачивать деньги по договорам КАСКО и ОСАГО:

Оформляя договор, агент непременно обратит ваше внимание на то, что вы обязаны соблюдать сроки уведомления об инциденте, а также собрать и подать все документы, связанные с происшествием.

И хотя ни в одном законодательном акте РФ не содержится информации о том, в течение какого временного периода необходимо сообщить представителю страховой об убытках, чтобы избежать судебных тяжб, нужно с особым вниманием отнестись к изучению Правил страхования и уложиться в указанное там время.

Предельный срок подачи письменного заявления о ДТП составляет, как правило, 3-5 дней.

Если же обратиться к страховщику по каким-либо причинам невозможно (командировка, отпуск, лечение и т. д.), готовьтесь отстаивать свои права в суде.

Впрочем, отдельные, особо совестливые страховщики готовы рассмотреть заявление с указанием причин просрочки. Если они сочтут их достаточно вескими, то закроют глаза на опоздание. Большинство же, к сожалению, выступают формалистами и придерживаются положений собственных правил. При этом обоснованием для отказа служит ГК РФ ст. 961 п.1., где сказано следующее: если наступил страховой случай, страхователь обязан незамедлительно уведомить об этом страховую компанию, соблюдая предписанный порядок сроков и способа уведомления. Не забудьте получить на своем экземпляре указание должности сотрудника компании, принимающего документы, его роспись и расшифровку.

Машина отремонтирована до осмотра страховой

Ремонтировать автомобиль до его осмотра в страховой компании – ни в коем случае не надо. Если вы это сделаете, ни одна страховая не выплатит вам ни копейки,т.к. в этом случае, шанс оценить ваш ущерб, для страхового агента, сводится к нулю.

Вы имеете полное право оценить причиненный ущерб в независимой оценочной организации, имеющей свидетельство, на подобный вид деятельности, а также полис страхования ответственности.

Отсутствие или отключенная сигнализация

Практически в каждом договоре страхования присутствует пункт об обязательной установке сигнализации и ее активация.

Если в момент угона сигнализация в машине была отключена или ее не было, отказ в выплате будет считаться законным, и что-либо доказать суду вряд ли удастся.

Отказ предоставить запасные ключи и документов на автомобиль страховой компании

Большинство компаний при заключении договора настаивают на предоставления им всего комплекта документов и ключей. Сохраненные у себя на всякий случай запасной ключ или документация на авто, которые впоследствии окажутся внутри угнанной машины, – могут послужить серьезными основаниями отказать вам в выплате.

Подобные случаи часто встречаются в судебной практике, но доказать, что это настоящий угон, а не инсценировка, хозяину машины удается далеко не всегда.

Нежелание страхователя возбуждать уголовное дело

К общению с силовыми органами стоит отнестись крайне внимательно. Не редки случаи, когда хозяин застрахованного автомобиля, обнаружив его поврежденным, приходит в полицию писать заявление, а ему, чтобы не портить статистику отказывают, ссылаясь на то, что дело малозначимое, никто ничего все равно не возбудит. Или же, наоборот, принимает заявление, но просит дописать, что вы обратились с целью фиксации и информирования, а автомобиль застрахован, поэтому претензий ни к кому не имеете.

От этой грубой ошибки может зависеть не только сумма страховых выплат, но и вообще возможность получения каких-либо средств,так как представители страховой станут апеллировать к вашему заявлению, в котором не будет просьбы получения страховой выплаты.

Любой ценой добивайтесь возбуждения уголовного дела, а при подаче заявления обязательно указывайте ущерб, который был причинен, хотя бы примерно. Ну а если в возбуждения дела вам все-таки отказали, то подавайте в страховую копию постановления об отказе. Конечно, в этом случае сумма страховых выплат вряд ли превысит минимальную сумму ущерба, необходимую для возбуждения уголовного дела.

Автомобиль хранился не по правилам

Если страховщик докажет, что вы оставляли ваш автомобиль в местах, не предусмотренных договором, он вправе отказать вам в страховом возмещении. Иными словами, если в договоре есть пункт, в котором вы обязуетесь парковать на ночь машину на стоянке, где есть охрана, но по каким-то причинам оставили ее во дворе, откуда ее угнали, на выплату можете особо не рассчитывать.

Не найдена связь между обстоятельствами аварии и реальными повреждениями

В жизни случаются различные ситуации. Например, вы поехали с семьей загород, где наехали на бревно и немного повредили бампер. Машина застрахована, и, конечно, велик соблазн получить компенсацию, предусмотренную ОСАГО, обвинив в этом кого-то другого. Вы приходите в страховую компанию и пишите заявление, что на перекрестке произошла авария, кто-то въехал вам в бампер и скрылся с места происшествия. Естественно, страховщик проведет свое собственное расследование, соберет необходимые материалы, а если еще и возьмет видео с камер наружного наблюдения, то этот отказ в страховой выплате по ОСАГО может трансформироваться в судебное дело против вас.

Управляет автомобилем - не то лицо

Вы наверняка обращали внимание, что в вашем договоре есть список лиц пофамильно, продиктованный вами же страховому агенту, которые будут допущены к управлению. Если в момент аварии автомобилем управлял человек, отсутствующий в данном списке, то страховая не выплатит ничего по вашему обращению.

При этом, если человек, сидевший за рулем, в ДТП не виноват, или он вел машину не по собственной инициативе, а в силу сложившихся обстоятельств – вы по-настоящему устали или серьезно заболели, то суд может принять решение в вашу пользу.

Примечание! Если в ДТП виноваты вы и при этом нарушили ПДД, рассчитывать на возврат ущерба не стоит.

Как снизить риск отказов в выплате

Риск ничего не получить от страховой – всегда есть. Но его можно попробовать минимизировать, если перед заключением договора выполнить несколько простых правил. Главное из которых – ответственно подходить к выбору страховщика. Предлагаем вашему вниманию несколько полезных советов, которые, возможно, помогут вам избежать неприятностей в отношениях с вашим страховщиком:

- Первое, на что точно не надо закрывать глаза — это репутация. Потратьте время, изучите рейтинги страховщиков независимых агентств.

- В сети большое количество отзывов клиентов страховых компаний. Прочитав их, можно отметить для себя компании, которые быстро реагируют и редко отказывают в выплатах.

- Посмотрите специальные условия. Наверняка вы найдете компании, страховые продукты которых подходят вам, исходя из вашего водительского стажа и особых предпочтений.

- Страховая должна иметь лицензию на право осуществления ОСАГО (если лицензия приостановлена или отозвана, то страховщик не имеет права заключать договоры страхования). Проверить наличие лицензии у страховой организации можно на официальном сайте Банка России. Оформляйте полисы в официальных офисах продаж или у уполномоченных представителей компаний.

- Не выбирайте страховую, чьи офисы находятся далеко от вашего дома или работы. Удобное расположение страховой поможет вам решить возникшие вопросы в более сжатые сроки.

- Помните, представители страховых организаций (страховые брокеры или агенты) должны иметь соответствующие полномочия на право реализации полисов:

- Брокеры – заверенную копию договора об оказании услуг между собственно страховой компанией и брокером; а кроме того - копию доверенности на заключение договоров ОСАГО от страховой организации.

- Агенты - агентский договор со страховой компанией или брокером; а также доверенность на право заключения договоров ОСАГО от страховой компании или брокера;

- Проверить указанные документы можно на официальных сайтах страховых компаний и брокеров.

- Обратите внимание на то, как составлен и оформлен договор. Имеет ли право сотрудник, оформляющий договор, право подписи на нем? – Не стесняйтесь просить показать вам доверенность. Подпись на договоре должна быть «живая», а не факсимиле. Допущенные ошибки или не точности могут перерасти в дальнейшем в отказ выплатить вам деньги.

Будьте внимательны, аккуратны и законопослушны – ознакомьтесь с договором,

следите за исправным техническим состоянием автомобиля, соблюдайте правила дорожного движения, информируйте о страховом событии в срок и всегда будьте честны.

Помните, крупные компании крайне редко отказывают в выплате, если случай очевиден и «прозрачен», а вот занижение ущерба в несколько раз, увы, обычная практика.

В выплате отказано – что делать?

Грустно признавать, но, сколько бы усилий мы не прикладывали и как ответственно не соблюдали бы все правила, представители страховой компании могут отказать в выплате или существенно занизить ее.

Если это произошло, вам стоит знать, что хоть метод добровольного разрешения спорной ситуации не является обязательным согласно Закону о защите прав потребителей, но он самый разумный. Поэтому рекомендуем прибегнуть к нему в первую очередь. Для этого совершите следующие шаги:

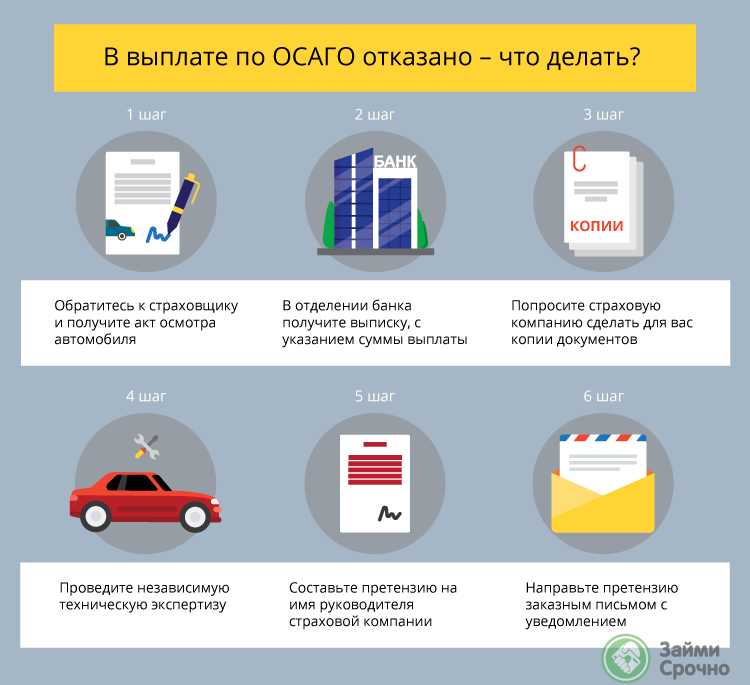

- Обратитесь к страховщику и получите акт осмотра автомобиля, в котором должны быть указаны все зафиксированные представителем страховой компании при осмотре повреждения. На его основании следует провести независимую техническую экспертизу, которая покажет реальный ущерб, причиненный машине.

- В отделении банка получите выписку, с указанием суммы выплаты, если та была произведена.

- Попросите представителя страховой компании сделать для вас копии документов, оригиналы которых вы подавали вместе с заявлением о выплате возмещения (справка о ДТП, постановление об административной ответственности, извещение о страховом событии и др.) Если копии у вас есть, это делать не нужно.

- Проведите независимую техническую экспертизу. Грамотным шагом, будет пригласить на нее представителя страховой компании, уведомив его о дате, времени и месте проведения письменно под роспись.

- Когда весь пакет документов будет готов, составьте претензию на имя руководителя страховой компании.

- Направьте претензию заказным письмом с уведомлением или передайте лично через секретаря, с отметкой о дате получения на своем экземпляре.В письме нужно указать свои данные, подробно описать событие наступления страхового случая, отметить размер вреда, который был вам причинен, в том числе жизни и здоровью и выставить требования с обоснованием своего несогласия с действиями компании. Не забудьте про опись документов, которые приложены вами в подтверждении ваших слов.

Получив претензию, страховщик обязан дать ответ в течение 15 рабочих дней со дня получения вашего заявления, направленного в электронном виде (если со дня нарушения ваших прав прошло не более 180 дней) или не позднее 30 дней с момента получения заявления в иных случаях. Страховая компания должна направить вам ответ по адресу электронной почты, а при его отсутствии по почтовому адресу.

Установленные сроки прошли, а страховая не удосужилась направить ответ на заявление или ответ получен, но он вас не устраивает? - Вы вправе действовать дальше.

До недавнего времени следующим шагом любого гражданина было бы обращение в суд. Но с 1 июня 2019 года введен новый порядок досудебного урегулирования споров потребителей со страховыми организациями по договорам ОСАГО, КАСКО и ДСАГО!

Поэтому вашим следующим шагом должно быть – обращение к финансовому уполномоченному.

Принятие и рассмотрение обращений граждан осуществляются бесплатно.

Ваше обращение может быть направлено двумя способами:

- В электронном виде через личный кабинет на официальном сайте финансового уполномоченного.

- В письменной форме по почте на адрес: 119017, г. Москва, Старомонетный переулок, дом 3, АНО “СОДФУ”.

К обращению следует приложить копии заявления, которое вы направляли руководителю страховой компании и, если есть, его ответ, а также имеющиеся копии договора со страховой и все документы по существу вашего требования.

Возникающие вопросы по оформлению обращения, можно задать сотрудникам службы обеспечения деятельности финансового уполномоченного, они окажут содействие.

В течение трех рабочих дней со дня поступления обращения финансовому уполномоченному вам будет направлено уведомление о принятии обращения к рассмотрению либо об отказе в принятии обращения к рассмотрению.

Если ваше обращение принято к рассмотрению, финансовый уполномоченный обязан принять по нему решение в течение 15 рабочих дней со дня, следующего за днем передачи ему обращения. Исключение могут составить случаи, когда по предмету спора требуется проведение независимой экспертизы. Тогда рассмотрение может быть приостановлено максимум на 10 рабочих дней.

Кроме того, омбудсмен волен решить, что рассмотреть обращение лучше очно. В этом случае, и вы, и представитель страховой компании должны явиться на заседание.

Рассмотрев обращение, уполномоченный принимает решение о его полном или частичном удовлетворении или об отказе в его удовлетворении.

Решение финансового уполномоченного в течение одного рабочего дня со дня его принятия будет направлено вам электронным письмом или по почте. Таким же образом оно будет направлено в страховую компанию.

Решение финансового уполномоченного вступает в силу по истечении 10 рабочих дней после даты его подписания и подлежит исполнению страховой компанией не позднее срока, указанного в решении.

Стоит знать, что воспользоваться новым порядком обращения может каждый гражданин, имеющий претензию к страховой компании по страховой выплате, с момента возникновения оснований для которой прошло не более трех лет и по которой гражданин не обращался в суд.

В свою очередь Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России продолжит осуществлять защиту интересов клиентов страховых компаний и применять меры надзорного реагирования к нарушителям по вопросам, не связанным с гражданско-правовыми спорами между сторонами.

Если вы не согласны с решением финансового уполномоченного, то ваше право - обратиться в суд.

Что нужно для обращения в суд?

У вас, как у пострадавшего лица, есть право подать исковое заявление о взыскании страхового возмещения в суд. Также, можно требовать выплаты неустойки, морального вреда и наложения штрафа на страховую организацию.

В суд подается исковое заявление, в котором указываются данные сторон, наименование суда и сумма иска.

В так называемом вступлении следует описать возникшие отношения со страховщиком с обозначением даты заключения договора.

Затем следует описательная часть, где в хронологическом порядке с указанием конкретных дат события, описываются обстоятельства возникновения страхового случая, попытки урегулирования спора, действия (бездействия) страховщика и другие имеющие отношение к делу факты, обосновываются требования со ссылками на законодательные нормы.

К иску прилагают все имеющие отношение к страховому случаю документы.

Для усиления вероятности положительного судебного исхода рекомендуется собрать максимальное количество доказательств незаконного отказа в выплате. Здесь пригодятся свидетели происшествия, независимая экспертная оценка ущерба, фото-видеосъемка и другие материалы.

При подаче иска страхового характера платить госпошлину не нужно.

В случае выигрыша судебного процесса виновная сторона-страховщик помимо выплаты возмещения, оплачивает:

- Судебные издержки, в которые входят услуги юриста, оплата альтернативной экспертизы. Но нужно иметь в виду, что такие расходы суд не всегда обязывает возмещать полностью.

- Моральный ущерб.

- Неустойку, которую можно требовать при отказе в выплате или заниженной сумме. Здесь стоит знать, что неустойка оплачивается с суммы недоплаты.

Важно помнить! Чтобы избежать отказа выплаты возмещения по собственной вине рекомендуется предоставлять вовремя документы и информацию о страховом случае с максимально полным пакетом документов, не юлить с представителями страховой компании и, конечно, внимательно изучить страховой договор.

По случаям, не указанным в договоре, страховые выплаты не производится.

- 5358 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

20.12.2019Взыскивать алименты на детей стало проще и быстрее

По статистике Росстата, почти 70% браков в РФ расторгается. Не редкость и расторжение браков...

-

05.06.2019Стипендия – 2019: Кому, сколько и как получить?

Сегодня учащиеся ВУЗов, колледжей и училищ могут претендовать на выплаты от самого учебного...

-

06.03.2019Страховка для выезда заграницу. Что нужно знать, чтобы не попасть в «историю»?

Одним из самых известных видов страхования в туризме является страховка для выезда за границу,...

Последние статьи

-

19.04.2024Поставщики авто по параллельной схеме обновили рекорд продаж

Согласно совместному анализу сервиса “Автомаркетолог” и банка “Открытие”, в марте текущего года...

-

19.04.2024Ирина Хорошко: «У большинства клиентов нет необходимости посещать банковское отделение»

Председатель Правления АО «Свой Банк» Ирина Хорошко рассказала в беседе с редакцией «Займи...

-

18.04.202463% россиян своевременно оплачивают коммуналку

По данным исследования банка «Тинькофф», 63% граждан нашей страны стараются не допускать...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Свои люди

Васильков

Первый раз брал здесь займ, дале меньше чем запрашивал, но не сильно. Запрашивал 10 тысяч, одобрил...

читать полностьюKrediska (Кредиска)

Den

Повышают лимит, со второго раза с 7к до 15 повысили

Car Money (Кар Мани) Беззалоговый займ

Федя

Постоянно звонят, предлагают оформить, подаю заявку, отказ. Че спрашивается звонят

Mr.Cash (Мр Кэш)

denchik

Если просрочить все платежи по займу, пишут в полицию, сам проверял)

Простой вопрос (Prostoyvopros)

DaniiL

Брал 3к, без процентов, но при погашении с карты комиссия 210р