Содержимое статьи:

В микрофинансовые организации обращаются

все больше и больше людей. Но далеко не

каждый может воспользоваться их услугами

по тем или иным причинам. Кому МФО откажет

в первую очередь, а какого клиента

посчитает идеальным? Разбираемся в нашем

материале.

Каких заемщиков ждут в МФО, а каких - стараются избегать?

В микрофинансовые организации обращаются все больше и больше людей. Но далеко не каждый может воспользоваться их услугами по тем или иным причинам. Кому МФО откажет в первую очередь, а какого клиента посчитает идеальным? Разбираемся в нашем материале.

Идеальный заемщик

Таких заемщиков, как правило не существует, особенно в МФО. Однако именно такие критерии желательны для того, чтобы выдать займ срочно тому или иному клиенту компании. Проанализировав не один десяток требований микрофинансовых организаций к своим потенциальным заемщикам, а также изучив свыше 50 форм анкетирования, мы выяснили, что для получения займа на 100% необходимо иметь:

- Высокий доход (30 000 и более)

- Постоянное место работы (больше 6 месяцев)

- Отсутствие других обязательств (по кредитам или займам)

- Хорошая кредитная история (отсутствие просрочек)

- Наличие образования (высшее)

- Наличие гражданства (РФ)

- Наличие регистрации и прописки

- Ответственное заполнение заявки на заем (без ошибок, достоверная информация)

- Позитивные цели займа (покупки, образование, туризм, подарки)

Именно так в представлении микрофинансовой компании и ее скоринговой системы должен выглядеть самый надежный с точки зрения рисков невозврата займа клиент.

Нежелательный заемщик

Само собой разумеется, что кредитор не хочет рисковать своими средствами и выдавать микрозайм наличными абы кому. В связи с этим у компаний есть скоринговые системы, которые отсеивают нежелательных личностей, в том числе мошенников. Определенные факторы говорят о человеке практически сразу:

- Отсутствие постоянного дохода

- Отсутствие официальной работы

- Плохая кредитная история

- Наличие просроченных текущих задолженностей

- Отсутствие регистрации и постоянного места жительства

- Заполнение заявки недостоверными данными

- Социальное положение в обществе

- Цели займа, не соответствующие нормам общества (наркотики, алкоголь и т.п.)

Все эти и ряд других факторов говорят о заемщике, как о нежелательном для МФО. Однако, если вы подходите по одному или двум не сильно решающим критериям, то вам могут одобрить заявку. Так, некоторые микрофинансовые организации готовы предоставлять заемные средства гражданам, чей доход находится не на высоком уровне или же кредитная история серьезно подпорчена старым кредитом в банке.

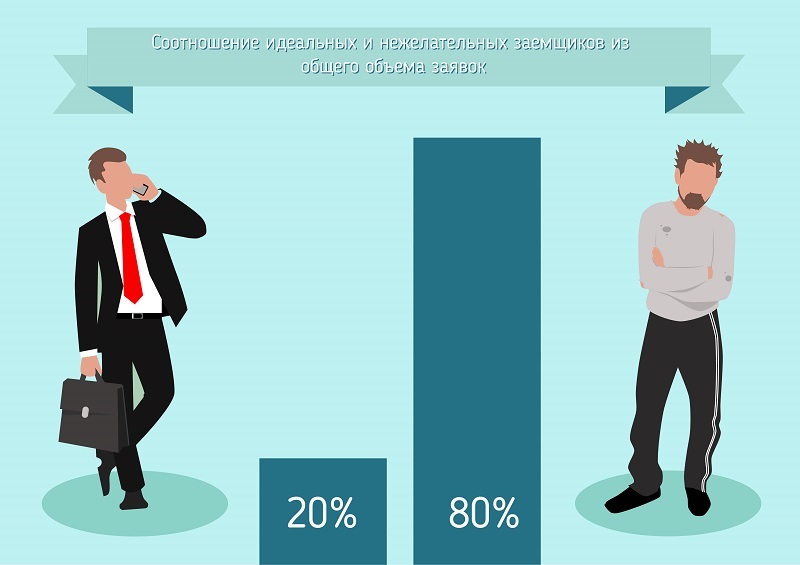

Кого больше: желательных или нежелательных заемщиков?

Как нашей редакции рассказали в микрофинансовых организациях, на сегодняшний день подавляющее большинство потенциальных клиентов можно отнести к нежелательным. Таковых 80% из общего числа обратившихся в компании за деньгами. Однако, если выдавать займы только идеальным, то прибыль будет существенно ниже. В связи с этим, как мы уже говорили ранее, кредиторы готовы закрыть глаза на некоторые факторы в анкете потенциального клиента, давая ему возможность показать, что он ответственный человек и способен обслуживать свои обязательства.

- 4136 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

14.12.2017Кто брал займы в 2017 году?

Популярность микрозаймов среди граждан продолжает расти. Как недавно отмечали эксперты, за год...

-

12.12.2017Сколько денег россияне потратят на Новый год?

Согласно данным традиционного исследования компании Deloitte, в этом году новогодний бюджет...

-

20.06.2017Чему равна максимальная ставка по банковским кредитам?

20.06.2017Чему равна максимальная ставка по банковским кредитам?Эпоха неконтролируемых ставок по потребительским кредитам давно прошла

Последние статьи

-

18.04.202463% россиян своевременно оплачивают коммуналку

По данным исследования банка «Тинькофф», 63% граждан нашей страны стараются не допускать...

-

17.04.2024Минфин одобрил завершение в срок двух льготных программ по ипотеке

Министерство финансов обсудило инициативу своевременного завершения государственных программ...

-

16.04.2024Шлагбаум во дворе. Когда можно установить?

Все больше дворов в стране обрастают защитной преградой в виде шлагбаума. Установить данное...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Портал «Займи Срочно» является СМИ

«Займи Срочно» - зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

©2024 Займи Срочно

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Свои люди

Васильков

Первый раз брал здесь займ, дале меньше чем запрашивал, но не сильно. Запрашивал 10 тысяч, одобрил...

читать полностьюKrediska (Кредиска)

Den

Повышают лимит, со второго раза с 7к до 15 повысили

Car Money (Кар Мани) Беззалоговый займ

Федя

Постоянно звонят, предлагают оформить, подаю заявку, отказ. Че спрашивается звонят

Mr.Cash (Мр Кэш)

denchik

Если просрочить все платежи по займу, пишут в полицию, сам проверял)

Простой вопрос (Prostoyvopros)

DaniiL

Брал 3к, без процентов, но при погашении с карты комиссия 210р