Какую оценку дали долговой нагрузки заемщиков?

НБКИ при поддержке АРБ и ИА «МДФ-ИнфоЦентр» составили обзор отрасли «Анализ долговой нагрузки российских заемщиков». Данное исследование позволяет выявить закономерность и подробно оценить величину долга клиентом в зависимости от различных факторов: профессии, возраста, реального уровня заработка, региона, в котором проживает заемщик.

Как пояснил Г. Тосунян, директор АКБ, методика определения основывается на сравнении заработка (доходов) с величиной долговых обязательств. Он подчеркивает, что такой способ расчета уже давно практикуется многими кредиторами для проведения оценки лично базы клиентов. Но методика была недоступна для исследования всего сегмента. Только сейчас она стала использоваться, поэтому ее можно с уверенностью назвать инновационным подходом при изучении данного вопроса.

А. Викулин, гендиректор НБКИ, утверждает, что кредитные организации России должны иметь в своем арсенале средства, позволяющие достоверно и полно оценить материальные возможности своих клиентов, резервы всего сегмента в целом, а также собственные риски, связанные с невозвратом или несвоевременным погашением кредитных обязательств.

Кроме того, обзор НБКИ позволяет провести кредиторам корректирующие мероприятия по изменению кредитной политики с учетом различных данных в многочисленных клиентских и продуктовых секторах.

Внедрение исследования в практику предприятия будет способствовать снижению закредитованности определенных категорий заемщиков, а также полноценному развитию сектора, исключая большие риски.

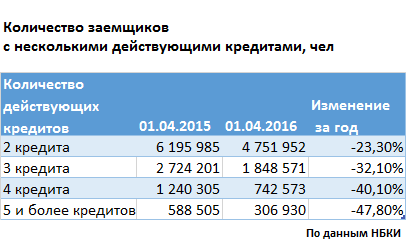

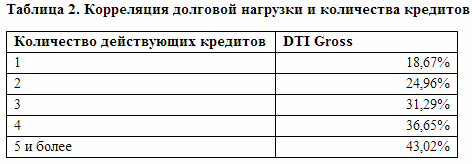

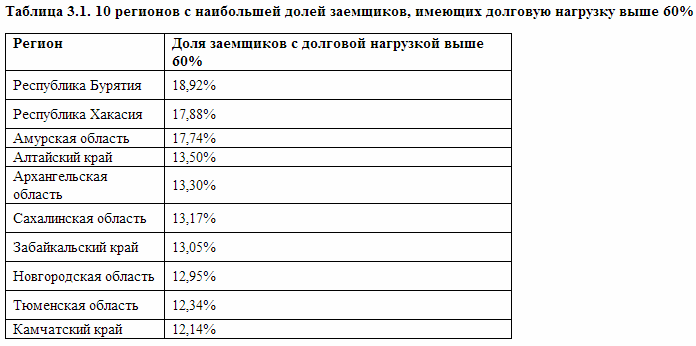

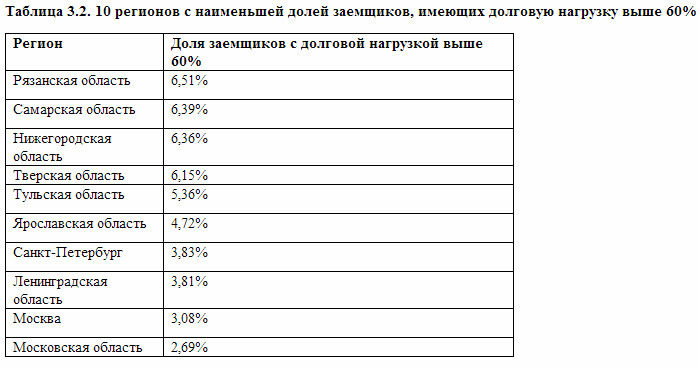

В обзоре представлен подробный анализ долгов российских заемщиков перед банковскими, микрофинансовыми и прочими кредитными организациями, которые сотрудничают с НБКИ. Информация о кредитах сравнивалась со сведениями о доходах, указанными заемщиками при заполнении анкеты, и правились с учетом данных на рынке труда.

Как показывает исследование, долговая нагрузка напрямую связана с заработком граждан. Так каждый десятый заемщик с доходами менее 13 тысяч рублей тратят на обслуживание кредитных продуктов практически 33% доходов, а каждый четвертый заемщик, доходы которого не превышают 18 тысяч, - чуть больше 31%.

В тоже время клиенты со средним доходом, который колеблется в диапазоне 18-40, тратят на обслуживание кредитов около 26%, а те лица, заработок которых превышает 40 тысяч, - около 21%.

Национальное бюро кредитных историй ведет работу с 2005 года. Базовыми его акционерами являются ведущие банки страны, различные международные компании. В базе НБКИ содержится информации более чем по 150 млн. кредитам, а также хранятся данные о 68 млн. кредитуемых.

Читайте также:

Последние статьи

-

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товары

25.04.2024У россиян может появиться возможность выбора способа возврата средств за товарыПредставители партии ЛДПР подготовили и внесли на рассмотрение в Госдуму законопроект, согласно...

-

24.04.2024НАФИ оценили степень знаний россиян в сфере цифровых финансов

По оценке НАФИ, 92% граждан нашей страны относятся к людям с высоким или средним уровнем знаний...

-

23.04.202477% россиян выступили против полного отказа от наличных денег

По данным опроса SuperJob, 77% граждан нашей страны не хотели бы полного вывода наличных средств...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Max.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)

Финмолл (Finmoll)

Женя

Оформлял долгосрок, был созвон с менеджером по видео, нужно быть дома по месту прописки, просили пок...

читать полностьюСвои люди

Дмитрий Ш

Брал тут несколько раз, и первоначально приходится брать какие-то небольшие суммы, чтобы лимит выр...

читать полностьюEzaem (Езаем)

Валерия101

Я уже несколько раз обращалась в Ezaem и всегда получала хороший сервис. Нравится, что займы выдаютс...

читать полностью