Скажи, какой у тебя смартфон, и я дам тебе заем

Последние разработки западных стартапов предлагают оценивать кредитоспособность заемщиков по их телефону. Пока, впрочем, подобные технологии предназначены для рынков небогатых стран, однако вполне могут найти применение во всем мире.

По данным агентства Bloomberg, специалисты нашли способы оценить кредитоспособность 2 млрд заемщиков, которые сегодня не имеют ни счета в банке, ни кредитной истории. Раньше без этих данных сделать выводы о платежеспособности гражданина было сложно, однако выход был найден. Решение проблемы кроется в телефоне заемщика, тем более, что даже в небогатых странах телефон перестал быть роскошью и вполне доступен гражданам.

По данным агентства Bloomberg, специалисты нашли способы оценить кредитоспособность 2 млрд заемщиков, которые сегодня не имеют ни счета в банке, ни кредитной истории. Раньше без этих данных сделать выводы о платежеспособности гражданина было сложно, однако выход был найден. Решение проблемы кроется в телефоне заемщика, тем более, что даже в небогатых странах телефон перестал быть роскошью и вполне доступен гражданам.

По задумке исследователей, если заемщик, например, не позволяет своему телефону полностью разряжаться, а периодически ставит его на зарядку, то он также своевременно будет погашать онлайн-заем, не забывая о платежах.

Также можно сделать выводы о наличии работы у заемщика по положению его телефона. Если мобильник ежедневно в одно и то же время находится в одном месте, это может свидетельствовать о постоянной работе клиента.

Если заемщик регулярно осуществляет звонки со своего телефона и их количество намного больше числа приемных звонков, то подобный клиент более предпочтителен для кредитора, чем тот, кто в основном получает звонки.

Внедрение подобных моделей изучения поведения заемщика по его телефону позволит не только вовлечь в кредитную систему новых потребителей, но и поможет компаниям сократить свои расходы на запросы в бюро кредитных историй.

Возможно, некоторые разработки найдут свое применение и в РФ. Сегодня российские МФО в ходе рассмотрения заявки обращают внимание на номера телефонов. Система ищет в базе совпадения по номеру, пытаясь определить, указал ли заемщик свой номер или чужой.

Возможно, некоторые разработки найдут свое применение и в РФ. Сегодня российские МФО в ходе рассмотрения заявки обращают внимание на номера телефонов. Система ищет в базе совпадения по номеру, пытаясь определить, указал ли заемщик свой номер или чужой.

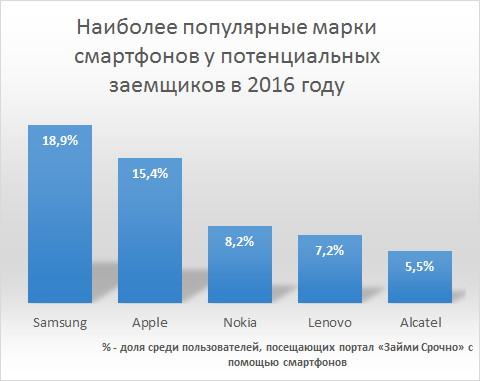

Пока в РФ поле для изучения смартфонов заемщиков остается отрытым. Хотя некоторые зависимости можно выявить даже невооруженным глазом. Например, портал «Займи Срочно» является площадкой, где россияне могут выбрать и оформить заявку на онлайн-заем в десятках МФО. Изучение потенциальных заемщиков наглядно показывает, какими марками смартфонов предпочитают пользоваться гражданами. Сразу же по каждой марке можно увидеть показатель отказов, то есть доля визитов, в рамках которых гражданин просмотрел лишь 1 страницу, потратив на нее менее 15 секунд. В целом по всем маркам похожие значения отказов, однако по одной показатель аномально отклонился. Что это: низкая заинтересованность в онлайн –займе или просто старая неудобная версия смартфона? Вот на эти и другие вопросы и предстоит ответить специалистам, которым нужно провести большую работу для того, чтобы в будущем иметь возможность оценивать кредитоспособность граждан по смартфону.

- 2758 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

22.10.2018Займ под залог авто. Ставки, условия, документы

Парк легковых автомобилей в России превышает 42 млн единиц. Это значит, что примерно у каждого...

-

14.09.2018Самые выгодные онлайн-займы в сентябре 2018 года

14.09.2018Самые выгодные онлайн-займы в сентябре 2018 годаЖесткая конкуренция на рынке микрофинансирования вынуждает компании бороться за клиентов. И...

-

09.07.2018Займы в международных МФО

09.07.2018Займы в международных МФОНекоторые МФО, работающие на российском рынке, могут похвастать тем, что присутствуют...

Последние статьи

-

19.04.2024Поставщики авто по параллельной схеме обновили рекорд продаж

Согласно совместному анализу сервиса “Автомаркетолог” и банка “Открытие”, в марте текущего года...

-

19.04.2024Ирина Хорошко: «У большинства клиентов нет необходимости посещать банковское отделение»

Председатель Правления АО «Свой Банк» Ирина Хорошко рассказала в беседе с редакцией «Займи...

-

18.04.202463% россиян своевременно оплачивают коммуналку

По данным исследования банка «Тинькофф», 63% граждан нашей страны стараются не допускать...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Свои люди

Васильков

Первый раз брал здесь займ, дале меньше чем запрашивал, но не сильно. Запрашивал 10 тысяч, одобрил...

читать полностьюKrediska (Кредиска)

Den

Повышают лимит, со второго раза с 7к до 15 повысили

Car Money (Кар Мани) Беззалоговый займ

Федя

Постоянно звонят, предлагают оформить, подаю заявку, отказ. Че спрашивается звонят

Mr.Cash (Мр Кэш)

denchik

Если просрочить все платежи по займу, пишут в полицию, сам проверял)

Простой вопрос (Prostoyvopros)

DaniiL

Брал 3к, без процентов, но при погашении с карты комиссия 210р