Могут ли кредиторы простить долг?

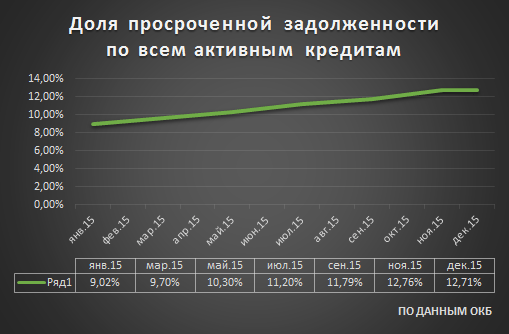

По данным Объединенного кредитного бюро (ОКБ), за минувший год объемы плохих долгов, по которым зафиксирована просрочка свыше 90 дней, выросли с 736 млрд до 1,1 трлн рублей, количество кредитов с неплатежами более 90 дней составило 9,5 млн штук. Среди этих кредитов явно есть первые претенденты на списание.

Часто можно услышать, как банки списывают безнадежные долги. Однако бывают случаи, когда и микрофинансовые организации прощают займы до зарплаты. Правда, не целиком, а только часть и в рамках программ реструктуризации. Благодаря небольшому размеру микрозаймов заемщику легче отыскать резервы для хотя бы частичного погашения долга.

С крупными по сумме банковскими кредитами сложнее, поэтому ежегодные списания безнадежных долгов, особенно в последние годы, оцениваются в сотни миллиардов рублей.

Как правило, безнадежным признается долг, который из-за большого срока просрочки нельзя продать другим банкам или коллекторам. Такие долги уже никого не интересуют, поскольку вероятность что-либо взыскать по ним крайне мала.

Как правило, безнадежным признается долг, который из-за большого срока просрочки нельзя продать другим банкам или коллекторам. Такие долги уже никого не интересуют, поскольку вероятность что-либо взыскать по ним крайне мала.

Но это еще не все, чтобы списать долг, банк должен сначала предпринять все возможные действия для взыскания долга, обратиться к коллекторам за помощью, подать в суд. Если задолженность проходит через суд, то по ней работают судебные приставы, которые ищут должника и его имущество. Здесь можно прочитать о том, как проходит арест и реализация имущества должника.

Если у должника нет никаких доходов, он нигде не работает, ценного имущества не имеет, то судебные приставы прекращают исполнительное производство, составляя акт о невозможности взыскания. На основе всех этих документов банк принимает решение о списании безнадежного долга.

Вполне возможно, банки не торопились бы списывать долги, однако требования ЦБ вынуждают их делать это. Дело в том, что под долги с просрочкой более 360 дней банкиры должны создавать резервы в 100%, что создает дополнительную нагрузку на капитал. Поэтому выгоднее просто списать безнадежный долг, чем держать его на балансе.

Вполне возможно, банки не торопились бы списывать долги, однако требования ЦБ вынуждают их делать это. Дело в том, что под долги с просрочкой более 360 дней банкиры должны создавать резервы в 100%, что создает дополнительную нагрузку на капитал. Поэтому выгоднее просто списать безнадежный долг, чем держать его на балансе.

Должникам, впрочем, радоваться рано. С точки зрения законодательства, если заемщику списали непогашенную задолженность, то у него возникает материальная выгода, с которой нужно будет заплатить подоходный налог в размере 13%.

Таким образом, избавившись от одного долга заемщик может получить другой и теперь в суд с требованием о взыскании на него будут подавать налоговые органы.

- 6444 просмотра

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

16.02.2024Сколько денег россияне должны банкам?

Кредиты уже стали неотъемлемой частью повседневной жизни. О них вспоминают, когда нужно купить...

-

09.11.2023Кому платить: приставам или коллекторам?

За 9 месяцев текущего года в работе ФССП находилось более 21 млн исполнительных производств о...

-

21.09.2021Торги приставов. Где продается имущество должников?

Если должник не исполняет решение суда, то приставы в рамках исполнительного производства могут...

Последние статьи

-

18.04.202463% россиян своевременно оплачивают коммуналку

По данным исследования банка «Тинькофф», 63% граждан нашей страны стараются не допускать...

-

17.04.2024Минфин одобрил завершение в срок двух льготных программ по ипотеке

Министерство финансов обсудило инициативу своевременного завершения государственных программ...

-

16.04.2024Шлагбаум во дворе. Когда можно установить?

Все больше дворов в стране обрастают защитной преградой в виде шлагбаума. Установить данное...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Свои люди

Васильков

Первый раз брал здесь займ, дале меньше чем запрашивал, но не сильно. Запрашивал 10 тысяч, одобрил...

читать полностьюKrediska (Кредиска)

Den

Повышают лимит, со второго раза с 7к до 15 повысили

Car Money (Кар Мани) Беззалоговый займ

Федя

Постоянно звонят, предлагают оформить, подаю заявку, отказ. Че спрашивается звонят

Mr.Cash (Мр Кэш)

denchik

Если просрочить все платежи по займу, пишут в полицию, сам проверял)

Простой вопрос (Prostoyvopros)

DaniiL

Брал 3к, без процентов, но при погашении с карты комиссия 210р