Как МФО работают с просроченными долгами?

Часто микрофинансовые организации строят свою работу с заемщиками, которые своевременно не исполняют долговые обязательства, в три этапа. Что это за стадии и какие из них наиболее благоприятные для должника?

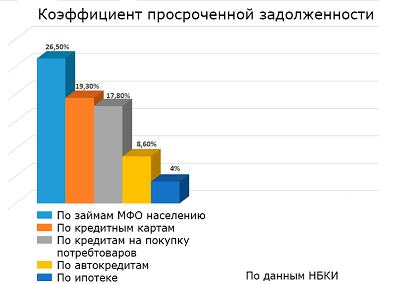

По данным Национального бюро кредитных историй, по состоянию на 1 января 2016 года отношение суммы просроченного долга к изначальному размеру займов, выданных населению микрофинансовыми организациями, составило 26,5%, что не так уж и мало.

Для сравнения, похожий показатель в банковской сфере выглядит лучше. Например, коэффициент просроченной задолженности по кредитным картам на 1 января 2016 года составил 19,3%, по кредитам на покупку потребительских товаров – 17,8%, по автокредитам – 8,6%. Самый низкий показатель в ипотеке – всего 4%.

Для сравнения, похожий показатель в банковской сфере выглядит лучше. Например, коэффициент просроченной задолженности по кредитным картам на 1 января 2016 года составил 19,3%, по кредитам на покупку потребительских товаров – 17,8%, по автокредитам – 8,6%. Самый низкий показатель в ипотеке – всего 4%.

Как же МФО работают с просроченной задолженностью? Конечно, у каждой компании своя программа работы с должниками, однако наиболее часто можно выделить следующие этапы.

Первый этап – небольшая просрочка до 5 дней. На этом этапе сотрудники микрофинансовой организации связываются с заемщиком по телефону, пытаясь понять, почему клиент не торопится возвращать онлайн заем.

Часто причинами неуплаты долга становятся задержки зарплаты, иные форс-мажорные обстоятельства, которые повлияли на платежеспособность клиента. Специалисты МФО консультируют должника, подсказывают возможные выходы из ситуации.

Если просрочка клиента затягивается на недели или даже месяцы, вступает в дело второй этап, в ходе которого специалисты МФО пытаются подготовить для должника индивидуальную программу погашения задолженности с учетом его финансового состояния. Она может предполагать заморозку долга на определенном уровне, чтобы дать возможность должнику поэтапно погасить задолженность.

Правда, данный этап имеет место только, если сам должник проявляет горячую решимость погасить долги и может документально подтвердить слова о сложном финансовом положении.

Некоторые участники рынка пропускают второй этап и сразу передают работу с должниками в коллекторское агентство. Однако надо отметить, что далеко не все компании работают с коллекторами, в том числе из-за их репутации и негативного отношения, которое сложилось в обществе. Здесь можно узнать, с какими жалобами на коллекторов обращаются граждане.

Некоторые участники рынка пропускают второй этап и сразу передают работу с должниками в коллекторское агентство. Однако надо отметить, что далеко не все компании работают с коллекторами, в том числе из-за их репутации и негативного отношения, которое сложилось в обществе. Здесь можно узнать, с какими жалобами на коллекторов обращаются граждане.

Третий этап – разбирательство в суде, за которым следует исполнительное производство. В суд микрофинансовые организации стараются идти лишь в крайнем случае. Чаще всего, когда должник скрывается или не хочет предпринимать никаких действий для урегулирования долгового вопроса.

Должнику выгоднее решить проблему на первых двух стадиях, не доводя дело до суда, тем более, что МФО готовы вместе с ним искать приемлемые выходы. Кроме того, так можно спасти свою кредитную историю от непоправимого урона. После суда заемщику будет практически закрыт доступ к заемным деньгам.

- 6019 просмотров

Популярные статьи

-

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?

16.11.2023Мошенники взломали аккаунт на Госуслугах. Что делать?По последним данным, уже 110 млн россиян зарегистрированы на портале Госуслуг. Ежедневно...

-

08.11.2023Шринкфляция. Что это?

По последней оценке ЦБ, годовая инфляция в 2023 году сложится в диапазоне 7-7,5%. Как...

-

23.11.2023Отказы в банкротстве физлиц. Все причины

Для многих граждан банкротство — это практически единственный выход из сложной долговой ситуации...

Похожие статьи

-

06.02.2024Коллекторы — 2024. Все права и обязанности по закону

В 2024 году закон, который регулирует деятельность коллекторов, немного изменился. В нашем...

-

14.04.2018Умное взыскание, или какие технологии используют коллекторы для сбора долгов?

14.04.2018Умное взыскание, или какие технологии используют коллекторы для сбора долгов?После того, как вступил в силу закон, который регулирует деятельность коллекторов, жизнь...

-

02.02.2018Продажа долгов коллекторам. Почему растет цена?

Чтобы безнадежные долги не висели мертвым грузом на балансе, многие кредиторы предпочитают от...

Последние статьи

-

15.04.2024Внешний госдолг РФ достиг минимальных значений с 1993 года

По данным Центрального банка России, в начале апреля суммарный внешний долг страны составил...

-

15.04.202466% россиян планируют путешествовать в текущем году

По данным опроса агентства РОМИР, 66% граждан нашей страны планируют отправиться в путешествие в...

-

12.04.2024Когда выгодно брать отпуск?

Отпуск – это время, когда граждане стремятся хорошо отдохнуть, набраться сил и насладиться...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Свои люди

Васильков

Первый раз брал здесь займ, дале меньше чем запрашивал, но не сильно. Запрашивал 10 тысяч, одобрил...

читать полностьюKrediska (Кредиска)

Den

Повышают лимит, со второго раза с 7к до 15 повысили

Car Money (Кар Мани) Беззалоговый займ

Федя

Постоянно звонят, предлагают оформить, подаю заявку, отказ. Че спрашивается звонят

Mr.Cash (Мр Кэш)

denchik

Если просрочить все платежи по займу, пишут в полицию, сам проверял)

Простой вопрос (Prostoyvopros)

DaniiL

Брал 3к, без процентов, но при погашении с карты комиссия 210р